恒瑞医药(600276)

结论及建议:

公司业绩:公司发布一季报,25Q1营收72.1亿元,YOY+20.1%,录得归母净利润18.7亿元,YOY+36.9%,扣非后净利18.6亿元,YOY+29.4%,公司业绩符合预期。

出海BD交易增厚利润,近期再成2单:公司Q1净利高速增长主要是收到IDEAYA针对靶向DLL3的ADC(SHR-4849)给出的7500万美元的对外许可首付款,剔除后我们估计主业营收增长约11%,净利端同比小幅下降。公司BD授权项目继续开花,2025年3月将在研的脂蛋白(a)[Lp(a)]口服小分子项目(HRS-5346,目前处于国内Ⅱ期临床阶段)海外权益授权给默沙东,后续将可获得2亿美元的首付款。此外4月还将新型口服小分子非肽类GnRH受体拮抗剂(SHR-7280)授权给德国默克,后续将可获得1500万欧元的首付款。公司创新药出海成效显着,将成为公司业绩增长的新动力。

毛利率提升,费用率下降:受益于BD首付款计入营收,公司25Q1毛利率同比增加0.9个百分点至85.2%,期间费用率同比下降1.3个百分点至55.6%。

创新产品管线丰富,关注ASCO会议中的成果展示:公司2024年有26个自主研发的创新分子进入临床阶段,药物类型包括小分子化药、抗体、ADC,涉及肿瘤、自免、呼吸、代谢、心血管和影像等多个疾病治疗领域,公司研发体系在继续深耕肿瘤领域的同时不断扩大慢病产品管线多元化覆盖,产品管线丰富。2025年美国临床肿瘤学会(ASCO)年会即将举办,15款创新药共67项肿瘤领域研究成果成功入选,其中9项研究成果入选口头报告和快速口头报告,国际影响力将持续得到增强。

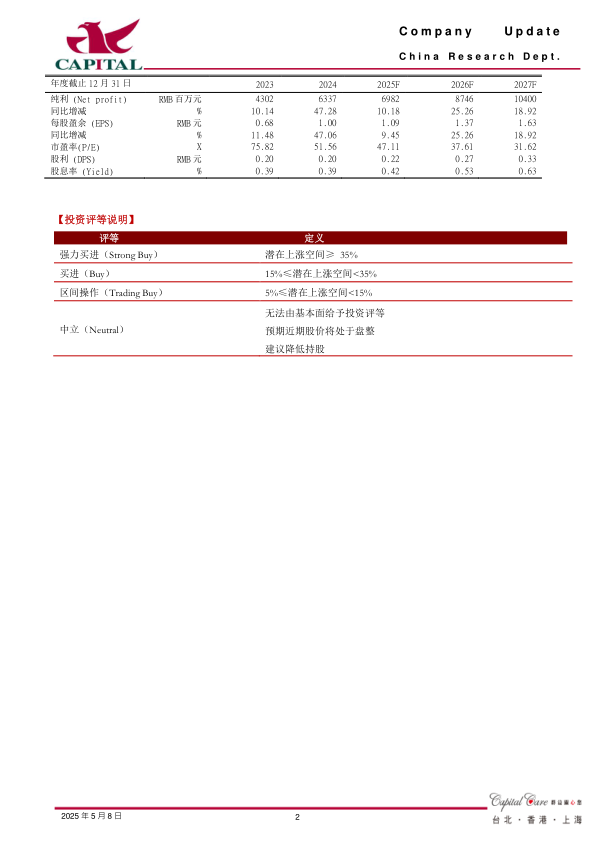

盈利预计及投资建议:公司创新药增长较好,创新管线出海交易不断落地,研发实力获得认可,公司未来三年预计将有47个创新产品及适应症获批上市,将持续推动公司业绩增长。我们预计公司2025-2027年净利润69.8亿元、87.5亿元、104亿元,YOY+10.2%、+25.3%、+18.9%,EPS分别为1.09元、1.37元、1.63元(暂未考虑公司筹划发行H股上市的影响,H股发行近期已获得中国证监会备案及港交所聆讯,核准发行不超过8.15亿股H股),对应PE分别为47X、38X、32X,维持“买进”的投资评级。

风险提示:新药研发进度及销售不及预期,授权兑现不及预期,汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用