药明康德(603259)

核心观点

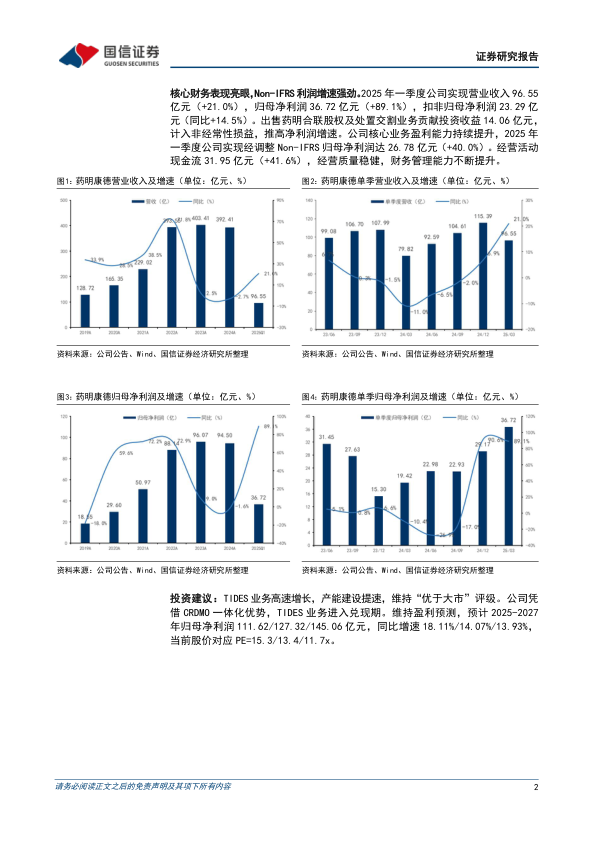

核心财务表现亮眼,Non-IFRS利润增速强劲。2025年一季度公司实现营业收入96.55亿元(+21.0%),归母净利润36.72亿元(+89.1%),扣非归母净利润23.29亿元(同比+14.5%)。出售药明合联股权及处置交割业务贡献投资收益14.06亿元,计入非经常性损益,推高净利润增速。公司核心业务盈利能力持续提升,2025年一季度公司实现经调整Non-IFRS归母净利润达26.78亿元(+40.0%)。经营活动现金流31.95亿元(+41.6%),经营质量稳健,财务管理能力不断提升。

化学业务:CRDMO驱动业务持续增长,TIDES业务表现持续亮眼。2025年一季度公司化学业务收入73.91亿元(+32.9%)。1)从R到D转化分子75个;2)小分子D&M收入38.5亿元(+13.8%),累计新增203个分子。预计2025年末小分子原料药反应釜总体积将超4000kL;3)TIDES业务保持高速增长,实现收入22.4亿元(+187.6%),TIDES在手订单同比增长105.5%,预计2025年末多肽固相合成反应釜总体积将提升至超100kL。

测试业务:安评业务承压,SMO优势凸显。2025年一季度实验室分析与测试业务收入8.8亿元(-4.9%),其中药物安全性评价业务收入同比下降7.8%。临床CRO&SMO业务收入4.1亿元,受市场价格因素影响,同比下降2.2%。其中,SMO收入同比增长5.5%,保持中国行业领先地位。

生物学业务:体内外平台协同效应释放,新分子业务引领增长。2025年一季度生物学业务收入6.1亿元(+8.2%)。体外综合筛选平台收入同比增长28.9%,体内药理学收入同比增长9.4%。新分子类型药物发现服务延续良好表现,收入贡献占比超30%。

全球化布局深化,在手订单充足。2025年一季度来自美国客户收入63.8亿元(+28.4%),来自欧洲客户收入13.0亿元(+26.2%),来自中国客户收入15.3亿元(-1.3%)。截至2025年3月31日,公司持续经营业务在手订单523.3亿元(+47.1%)。

风险提示:地缘政治风险;景气度下行风险;行业竞争加剧风险。

投资建议:TIDES业务高速增长,产能建设提速,维持“优于大市”评级。公司凭借CRDMO一体化优势,TIDES业务进入兑现期。维持盈利预测,预计2025-2027年归母净利润111.62/127.32/145.06亿元,同比增速18.11%/14.07%/13.93%,当前股价对应PE=15.3/13.4/11.7x。

微信扫一扫-立即使用

微信扫一扫-立即使用