中心思想

业绩强劲增长与费用优化

惠泰医疗在2024年全年及2025年第一季度展现出强劲的财务表现,营业收入和归母净利润均实现显著增长。2024年全年,公司营业收入达到20.66亿元,同比增长25.2%;归母净利润为6.73亿元,同比增长26.1%。2025年第一季度,公司营业收入为5.64亿元,同比增长23.9%;归母净利润为1.83亿元,同比增长30.7%,利润增速快于营收增速。这得益于公司在产品迭代、渠道拓展以及行业手术量增长方面的持续投入。同时,公司通过有效的费用控制,使得销售费用率、管理费用率、财务费用率和研发费用率均有所下降,从而推动毛利率和净利率的稳定提升,2024年毛利率达到72.3%(+1.0pp),净利率达到31.9%(+0.3pp)。

血管介入与电生理双轮驱动,强势进军房颤市场

公司作为国内血管介入及电生理领域的领军企业,其血管介入平台持续保持高增速,并在电生理领域通过新产品获批强势进军房颤治疗市场。2024年,公司冠脉通路类业务收入同比增长33.3%,外周介入类业务收入同比增长37.1%,显示出血管介入业务的强劲增长势头。在电生理领域,公司市场拓展有序进行,2024年新增入院200余家,覆盖医院超过1360家,全年三维电生理手术量达到15000余例,同比提升50%。特别是2024年12月,公司多款电生理产品(包括AForcePlusTM导管、PulstamperTM导管、心脏脉冲电场消融仪)获批上市,标志着公司正式进入脉冲电场消融(PFA)房颤治疗领域,开启了电生理业务发展的新纪元。预计随着集采带来的国产替代加速以及房颤电生理产品的商业化推广,公司未来营收与利润将继续保持高速增长。

主要内容

财务表现与运营效率分析

惠泰医疗在2024年及2025年第一季度实现了亮眼的业绩增长,并有效控制了各项费用,提升了盈利能力。

营收与利润双增长,盈利能力稳步提升

2024年全年,公司实现营业收入20.66亿元,同比增长25.2%;归母净利润6.73亿元,同比增长26.1%。进入2025年第一季度,公司业绩继续保持强劲增长,实现营业收入5.64亿元,同比增长23.9%;归母净利润1.83亿元,同比增长30.7%。利润增速快于营收增速,显示出公司盈利能力的持续优化。

在费用控制方面,2024年全年公司销售费用率、管理费用率、财务费用率和研发费用率均有所下降。具体来看,销售费用率同比下降0.5个百分点至18.0%;管理费用率同比下降0.6个百分点至4.4%;财务费用率同比下降0.4个百分点至-0.6%;研发费用率同比下降0.3个百分点至14.1%。各项费用率的良好控制主要得益于公司整体营业收入的快速增长以及高效的运营管理能力。2025年第一季度,各项费用率继续保持同比降低的趋势。

受益于良好的费用控制和营收增长,公司利润率水平稳定提升。2024年公司毛利率为72.3%,同比提升1.0个百分点;净利率为31.9%,同比提升0.3个百分点。分业务来看,冠脉通路类业务毛利率为73.2%(+1.4pp),外周介入类业务毛利率为75.9%(+1.1pp),电生理业务毛利率为73.8%(-0.7pp)。2025年第一季度,公司毛利率为73.1%,净利率为31.9%,继续维持稳定提升的态势。

各业务板块收入结构与市场拓展

公司各业务板块均呈现良好发展态势,其中冠脉通路和外周介入是营收增长的主要来源,电生理业务则迎来发展新纪元。

2024年,公司冠脉通路类业务收入达到10.54亿元,同比增长33.3%;外周介入类业务收入3.51亿元,同比增长37.1%,这两大血管介入板块贡献了公司营收增长的主要动力。电生理板块收入4.40亿元,同比增长19.7%。非血管介入类业务收入0.39亿元,同比增长135.1%,展现出巨大的增长潜力。OEM业务收入1.65亿元,同比下降21.7%。从地区来看,2024年公司境内收入17.69亿元,同比增长25.7%;境外收入2.80亿元,同比增长19.6%。

在市场拓展方面,公司电生理产品持续扩大覆盖范围。2024年,公司国内电生理产品新增入院200余家,累计覆盖医院超过1360家。全年三维电生理手术量达到15000余例,同比大幅提升50%。集采政策也有效带动了公司可调弯鞘管的入院数量,同比提升超过100%。截至2024年底,公司冠脉产品已进入医院数量同比增长超过15%,外周产品已进入医院数量同比增长超过20%,血管介入平台产品的覆盖率及入院数量持续提升。

公司在产品创新方面也取得了显著进展。2024年12月,公司电生理产品AForcePlusTM导管、PulstamperTM导管、心脏脉冲电场消融仪获批上市,标志着公司正式进军房颤治疗领域,开启了电生理业务发展的新纪元。此外,公司还获批了多款重磅产品,包括磁电定位高密度标测导管、磁电定位环形标测导管、环形脉冲消融导管、高压脉冲消融系统、HIERS高集成度电生理记录系统、三维电生理标测系统pro以及磁电定位压力感知脉冲消融导管等,持续丰富各业务板块的产品布局,预计高端产品的逐步上市将进一步催化公司营收规模的增长及利润水平的提升。

公司概况与市场竞争策略

惠泰医疗深耕心脏电生理及血管介入领域多年,通过完善的产品管线、战略性股权合作和经验丰富的管理团队,巩固其市场领先地位。

发展历程与股权结构

惠泰医疗成立于2002年,专注于心脏电生理业务,并于2008年开始进军血管介入领域。公司在多个产品线上实现了国产首创或独家,例如冠脉薄壁鞘、微导管和延伸导管等。2021年,公司三维心脏电生理标测系统在国内获批。2024年,迈瑞医疗完成对公司的控制权收购,成为实际控股股东,持有惠泰医疗24.58%股权。迈瑞医疗的入主预计将为惠泰医疗在海内外市场拓展及产品研发等方面提供全方位赋能,进一步巩固其在心血管领域的领先地位。公司核心管理团队经验丰富,董事长葛昊曾任迈瑞医疗集团战略发展副总经理,副董事长兼总经理成正辉在医疗器械行业深耕多年,核心技术人员在血管介入和电生理产品研发方面具备扎实的技术支持。

公司产品管线深度布局电生理及血管介入领域的诊断与治疗产品,涵盖电生理设备及耗材(如三维心脏电生理标测系统、多道电生理记录仪、标测导管、射频消融导管、脉冲消融导管)、冠脉通路产品(用于PCI手术的血管穿刺、造影诊断及建立通路,拥有国产独家或首个产品)、外周血管介入产品(用于肿瘤栓塞介入治疗和周围血管介入治疗,拥有国内唯一上市的国产可调阀导管鞘)以及非血管介入医疗器械。

电生理市场:PFA技术引领国产替代浪潮

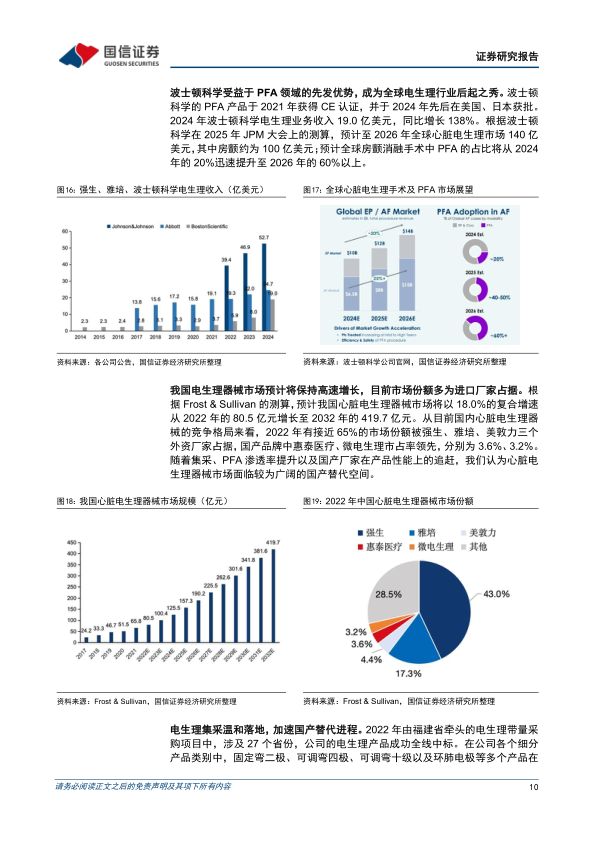

我国快速心律失常患病人群规模庞大,心脏电生理手术量预计将快速提升。根据Frost&Sullivan的统计,2021年我国房颤、室上速、室速患病人数分别约为2030万、330万、240万人,预计至2032年将合计达到约3640万人。随着患病人数增长及电生理手术的推广,预计我国心脏电生理手术量至2032年将达到163万台,对应2021-2032年复合年增长率(CAGR)为20.3%。2023年我国导管消融手术量为34.2万例,其中房速/房扑/房颤14.7万例。

脉冲电场消融(PFA)技术凭借其组织选择性、非热性和瞬时性的特点,在安全性、手术时间、并发症发生率等方面优于传统的射频消融和冷冻消融,有望成为未来电生理手术的主流。波士顿科学的PFA产品于2021年获得CE认证,并于2024年先后在美国、日本获批,其电生理业务收入在2024年达到19.0亿美元,同比增长138%。预计至2026年,全球房颤消融手术中PFA的占比将从2024年的20%迅速提升至60%以上。

我国电生理器械市场预计将保持高速增长,市场规模将以18.0%的复合增速从2022年的80.5亿元增长至2032年的419.7亿元。目前市场份额主要由强生、雅培、美敦力等外资厂家占据(2022年合计近65%),惠泰医疗以3.6%的市场份额位居国产品牌前列。电生理集采政策的温和落地加速了国产替代进程,惠泰医疗在2022年福建27省联盟带量采购项目中成功全线中标,在全国大型医疗中心的准入渗透率从27%提升至70%。

惠泰医疗的三维电生理标测系统HTViewer采用磁电融合定位,并开创性地将三维标测系统、多道记录仪、刺激仪集成,显著提升了操作便捷性和手术效率,为公司打开PFA市场奠定了坚实基础。在国内PFA市场仍处于早期阶段,国产厂商与外资厂商几乎处于同一起跑线,惠泰医疗有望凭借其三维系统的布局以及局麻术式的优势,更快抢占国内市场份额。公司AForcePlusTM导管、PulstamperTM导管、心脏脉冲电场消融仪已于2024年12月获批,领先于部分外资厂商在国内的获批时间。

血管介入市场:国产替代与高增长潜力

我国冠脉疾病人群基数庞大,冠脉介入需求旺盛。2024年我国冠状动脉疾病患病人数规模为2861.2万人。2023年全国经皮冠状动脉介入治疗(PCI)手术量达到163.6万例,同比增长26.44%,增速创历年新高。

公司冠脉通路产品布局完善,可满足PCI手术前三个重要步骤(血管穿刺、造影诊断、建立通路)的临床需求,产品包括造影导管、造影导丝、血管鞘、导引导丝、导引导管、微导管、球囊导管、延伸导管等。我国PCI器械市场发展潜力巨大,预计至2030年市场规模可超过37亿美元,对应2021-2030年CAGR为12.79%。冠脉通路类产品市场规模预计2024年达到103.6亿元,其中国产占比约为21%。惠泰医疗在2019年国内冠脉通路市场份额为2.0%,排名第10。随着近年来冠脉通路产品陆续开展集采,公司产品市场份额有望逐步提升,例如在2023年京津冀“3+N”微导管集采报量中,惠泰全资子公司湖南埃普特占比高达34%。

我国外周介入治疗市场仍处于发展早期,但增长迅速。外周血管疾病患病人数不断增加,介入治疗方案日益普及。据《中国医疗器械蓝皮书(2024版)》统计,我国外周血管介入器械市场规模已从2015年的35亿元迅速增长至2023年的186亿元。目前,外资厂商在外周介入市场占据主导地位,尤其在下肢动脉和下肢深静脉领域,市场占比分别高达70%和75%。国产厂家起步较晚,但随着惠泰医疗外周介入产品管线的持续拓展和新品推出,公司在该市场的竞争力将不断提升。

盈利预测与投资建议

基于对各业务板块市场前景和公司竞争力的分析,国信证券对惠泰医疗未来的盈利能力进行了预测。

业务板块盈利预测

- 冠脉通路: 预计2025-2027年收入增速分别为30.0%/28.0%/26.0%,毛利率保持在74.0%/74.3%/74.5%。受益于国内患者数量庞大、PCI手术渗透率提升以及集采带来的国产替代加速。

- 电生理: 预计2025-2027年收入增速分别为25.0%/30.0%/35.0%,毛利率保持在75.0%/75.5%/76.0%。新术式PFA的推广和公司领先的三维标测系统将加速电生理业务增长。

- 外周介入: 预计2025-2027年收入增速分别为35.0%/34.0%/33.0%,毛利率保持在76.0%/76.2%/76.4%。国内外周介入市场处于快速成长期,公司重磅新品不断推出将推动高速增长。

- 非血管介入: 预计2025-2027年收入增速分别为50.0%/45.0%/40.0%,毛利率保持在60.0%/60.5%/61.0%。该业务板块处于起步阶段,随着泌尿结石类、消化介入类及妇科介入类产品导入市场,有望快速成长。

- OEM: 预计2025-2027年收入增速分别为15.0%/10.0%/10.0%,毛利率保持在63.0%/63.0%/63.0%。

整体财务预测与投资评级

综合各项业务预测,国信证券预计惠泰医疗2025-2027年营业收入分别为26.63亿元、34.23亿元和44.01亿元,同比增速分别为28.9%、28.5%和28.5%。归母净利润分别为8.76亿元、11.34亿元和14.73亿元,同比增速分别为30.2%、29.4%和29.9%。当前股价对应2025-2027年PE分别为50.3倍、38.9倍和30.0倍。

鉴于公司作为国内血管介入及电生理赛道的领军企业,管线布局完善,新产品持续获批,且受益于国内电生理赛道和血管介入赛道的高景气度以及国产替代浪潮,公司有望维持高速增长。因此,国信证券维持对惠泰医疗“优于大市”的投资评级。

总结

惠泰医疗在2024年及2025年第一季度展现出卓越的财务表现,营收和利润均实现高速增长,且利润增速快于营收,同时通过精细化管理有效控制了各项费用,使得盈利能力稳步提升。公司在血管介入和电生理两大核心业务板块均表现出色,其中冠脉通路和外周介入业务持续贡献主要增长动力。特别值得关注的是,公司在电生理领域通过多款重磅产品(包括脉冲电场消融仪及配套导管)的获批,正式强势进军房颤治疗市场,结合其领先的三维电生理标测系统,有望在国内PFA市场占据先发优势。

从市场层面看,我国快速心律失常和冠脉疾病患病人群庞大,心脏电生理手术和PCI手术量持续快速增长,为公司提供了广阔的市场空间。集采政策在加速国产替代方面发挥了积极作用,惠泰医疗在多次集采中表现突出,市场份额和医院准入渗透率显著提升。此外,迈瑞医疗的战略入主,预计将为惠泰医疗在市场拓展和研发创新方面带来全方位赋能,进一步巩固其行业领先地位。

综合来看,惠泰医疗凭借其完善的产品管线、持续的创新能力、高效的市场拓展以及国产替代的政策红利,预计未来几年将继续保持高速增长态势。国信证券维持“优于大市”的投资评级,认为公司在医疗器械高景气度赛道中具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用