中心思想

国产手术机器人龙头崛起,技术验证与商业化并举

本报告的核心观点是,精锋医疗作为国内领先的手术机器人企业,凭借其在多孔、单孔及自然腔道手术机器人领域的全面布局和深厚技术积累,已成功实现商业化并占据市场领先地位。报告通过分析其招股书,强调了公司在专利、产品线及市场销售上的优势,并指出其2024年国内手术机器人制造商销量第一的地位,印证了其从研发到商业化的成功跨越。

全球与中国市场双轮驱动,手术机器人赛道增长潜力巨大

报告指出,手术机器人赛道前景广阔,全球及中国市场均保持高速增长。其中,中国市场的增速尤为突出,预计将远超全球平均水平,主要得益于技术革新、临床需求及政策红利。精锋医疗作为国产龙头,有望充分受益于这一趋势,其全球化战略已取得初步成效,核心产品在海外多国获批,展现出强劲的海外市场拓展能力。

主要内容

精锋医疗招股书梳理

公司概况与核心竞争力

精锋医疗成立于2017年,是中国首家、全球第二家同时取得多孔、单孔及自然腔道三类手术机器人注册审批的领军企业。公司股权结构集中,创始团队(王建辰、高元倩)合计持股约40.3%,管理团队在技术、运营及商业化方面经验丰富。研发人员占比高达43.9%,全球专利布局超734项,技术壁垒扎实。

财务与商业化表现

公司2025年上半年实现收入1.49亿元,同比增长394%,净亏损收窄至0.89亿元。收入结构中,手术机器人销售占比92.9%,显示出商业化进程顺利。值得关注的是,海外收入占比已提升至40.6%,标志着全球化战略正快速落地。

手术机器人市场前景广阔

全球及中国手术机器人市场分析

手术机器人市场正经历高速增长。全球多孔及单孔手术机器人市场规模从2019年的47亿美元增至2024年的102亿美元(CAGR 16.7%),预计2033年将达389亿美元。中国市场的增长潜力更为突出,渗透率预计从2024年的0.7%提升至2033年的3.0%。其中,中国多孔机器人市场预计从2024年的41.1亿元增至2033年的353.5亿元(CAGR 27.0%);单孔机器人市场将从7970万元激增至51.9亿元(CAGR 59.1%),展现出强劲的增长弹性。

竞争格局与国产替代机遇

在多孔手术机器人市场,直觉外科虽仍占主导(2024年约83%市场份额),但精锋医疗已以20台销量位居2024年国产厂商首位,加速了国产替代进程。单孔机器人市场仍处于导入期,精锋医疗凭借先发优势和技术壁垒,占据了有利地位。自然腔道手术机器人作为增长最快的细分市场(全球2019-2024年CAGR达78.6%),精锋医疗的CP1000产品已于2025年1月获批,技术架构领先,有望引领无创诊疗趋势。

精锋医疗技术领先,全球化战略持续推进

技术壁垒与管线进展

精锋医疗在多孔(MP1000)、单孔(SP1000)及支气管镜(CP1000)机器人领域均具备技术领先性。SP1000是国内首个覆盖三大外科的国产单孔机器人,多项新增适应症计划于2026年获批或启动型式检验。CP1000采用独特的双头双导管结构,实现了肺部病变的无创诊疗。公司强大的全球专利布局(734项)为技术护城河提供了坚实保障。

海外市场拓展与订单情况

公司的全球化战略成效显著。核心产品MP1000已累计在14个境外司法管辖区取得注册批准,并在25个海外国家启动商业化进程。截至2025年10月31日,公司签订的118台核心产品销售协议中,海外订单(72台)占比显著超过国内,显示出强劲的海外市场需求。

新股上市跟踪

本节报告了近期A股和H股医药板块的新股上市情况,包括国恩科技、卓正医疗、北芯生命、爱得科技等公司的招股与申购进展,为投资者提供了新股市场的动态参考。

本周行情回顾

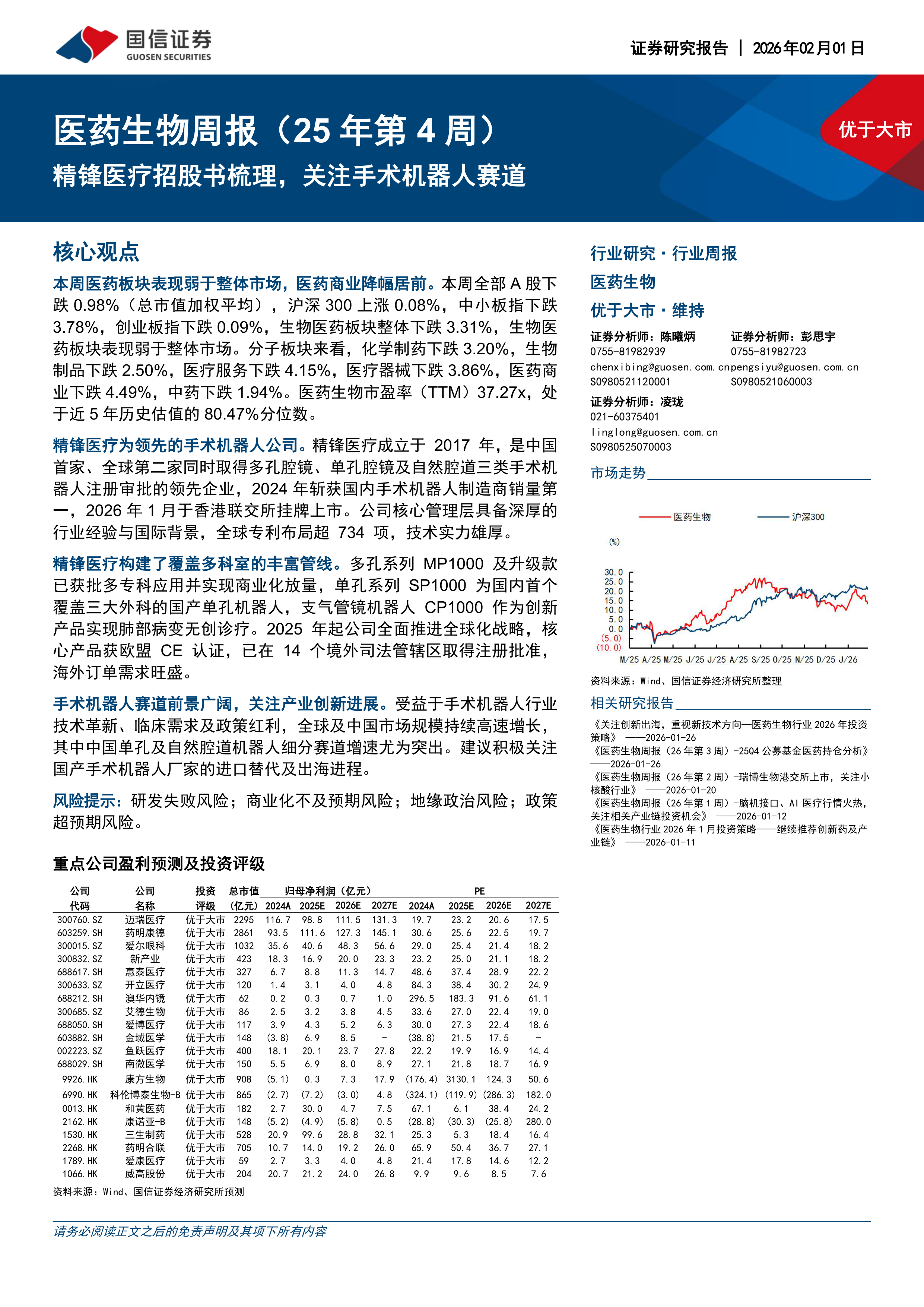

本周(2026年2月1日当周)医药生物板块整体下跌3.31%,弱于沪深300(上涨0.08%)及全部A股(下跌0.98%)。分子板块来看,所有子板块均录得下跌,其中医药商业(-4.49%)、医疗服务(-4.15%)和医疗器械(-3.86%)跌幅居前,中药(-1.94%)跌幅最小。A股涨幅居前的个股包括凯普生物(+26.49%)、华兰疫苗(+12.80%)等,跌幅居前的包括*ST赛隆(-22.39%)、必贝特-U(-21.45%)等。

板块估值情况

医药生物板块当前市盈率(TTM)为37.27倍,高于全部A股(申万A股指数)的22.34倍。分子板块来看,生物制品(46.89x)和化学制药(45.52x)估值相对较高,医药商业(21.41x)和中药(26.81x)估值较低。医药生物整体处于近5年历史估值的80.47%分位数,估值水平偏高。

推荐标的

报告维持对多只医药股“优于大市”的投资评级,覆盖医疗器械、创新药、CXO、医疗服务等多个细分领域。核心推荐逻辑包括:国产医疗器械龙头(迈瑞医疗、新产业)受益于进口替代和高端客户拓展;创新药企(康方生物、科伦博泰生物)凭借双抗和ADC等前沿技术管线获得市场认可;以及CXO龙头(药明康德)的全球竞争优势。

风险提示

报告明确提示了四大核心风险:研发失败风险、商业化不及预期风险、地缘政治风险以及政策超预期风险。这些风险可能影响公司战略执行和行业整体表现,投资者需密切关注。

总结

本报告以精锋医疗招股书为切入点,深度剖析了手术机器人这一高景气赛道。核心结论如下:第一,精锋医疗作为国产手术机器人龙头,已展现出强大的技术实力、丰富的产品管线以及成功的商业化能力,其2024年国内销量第一的地位和迅猛的海外扩张态势,验证了其市场竞争力。第二,手术机器人行业正处于高速增长期,中国市场增速预计远超全球,为国产替代和出海提供了广阔的发展空间。第三,尽管当前医药板块整体表现偏弱且估值较高,但建议投资者积极关注具有核心技术和全球化布局的细分赛道龙头,特别是精锋医疗等手术机器人企业,把握产业创新与进口替代带来的长期投资机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用