报告摘要

市场表现:

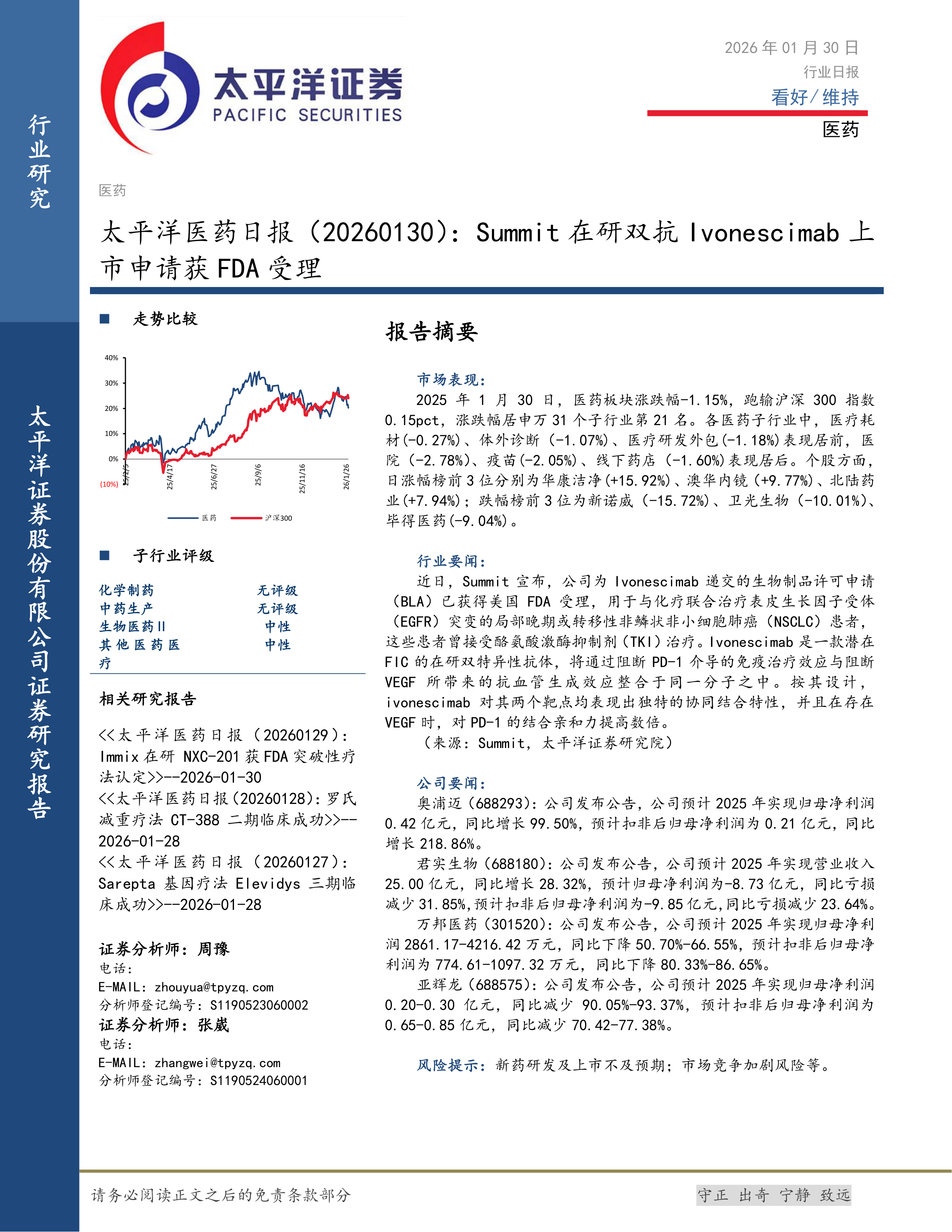

2025年1月30日,医药板块涨跌幅-1.15%,跑输沪深300指数0.15pct,涨跌幅居申万31个子行业第21名。各医药子行业中,医疗耗材(-0.27%)、体外诊断(-1.07%)、医疗研发外包(-1.18%)表现居前,医院(-2.78%)、疫苗(-2.05%)、线下药店(-1.60%)表现居后。个股方面,日涨幅榜前3位分别为华康洁净(+15.92%)、澳华内镜(+9.77%)、北陆药业(+7.94%);跌幅榜前3位为新诺威(-15.72%)、卫光生物(-10.01%)、毕得医药(-9.04%)。

行业要闻:

近日,Summit宣布,公司为Ivonescimab递交的生物制品许可申请(BLA)已获得美国FDA受理,用于与化疗联合治疗表皮生长因子受体(EGFR)突变的局部晚期或转移性非鳞状非小细胞肺癌(NSCLC)患者,这些患者曾接受酪氨酸激酶抑制剂(TKI)治疗。Ivonescimab是一款潜在FIC的在研双特异性抗体,将通过阻断PD-1介导的免疫治疗效应与阻断VEGF所带来的抗血管生成效应整合于同一分子之中。按其设计,ivonescimab对其两个靶点均表现出独特的协同结合特性,并且在存在VEGF时,对PD-1的结合亲和力提高数倍。

(来源:Summit,太平洋证券研究院)

公司要闻:

奥浦迈(688293):公司发布公告,公司预计2025年实现归母净利润0.42亿元,同比增长99.50%,预计扣非后归母净利润为0.21亿元,同比增长218.86%。

君实生物(688180):公司发布公告,公司预计2025年实现营业收入25.00亿元,同比增长28.32%,预计归母净利润为-8.73亿元,同比亏损减少31.85%,预计扣非后归母净利润为-9.85亿元,同比亏损减少23.64%。

万邦医药(301520):公司发布公告,公司预计2025年实现归母净利润2861.17-4216.42万元,同比下降50.70%-66.55%,预计扣非后归母净利润为774.61-1097.32万元,同比下降80.33%-86.65%。

亚辉龙(688575):公司发布公告,公司预计2025年实现归母净利润0.20-0.30亿元,同比减少90.05%-93.37%,预计扣非后归母净利润为0.65-0.85亿元,同比减少70.42-77.38%。

风险提示:新药研发及上市不及预期;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用