中心思想

化工板块超额收益显著,可转债市场分化加剧

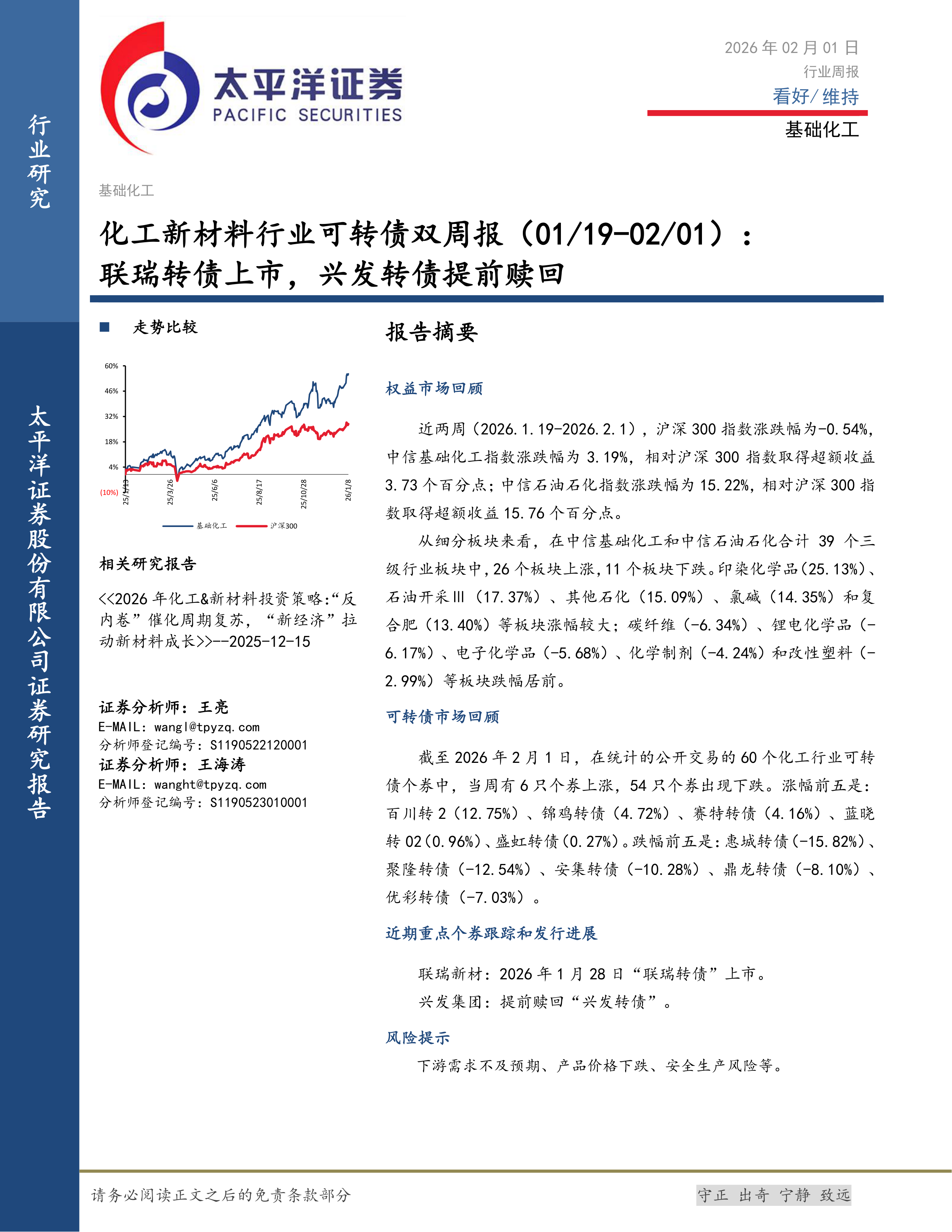

近两周(2026.1.19-2026.2.1),中信基础化工指数上涨3.19%,中信石油石化指数上涨15.22%,大幅跑赢沪深300指数(-0.54%),分别实现3.73和15.76个百分点的超额收益。在化工行业60只可转债中,仅6只上涨,54只下跌,整体表现偏弱。同时,联瑞转债于1月28日上市,兴发转债触发提前赎回,市场结构动态值得关注。

行业结构性调整与新材料产能扩张并行

化工品价格方面,对硝基氯化苯、乙腈、TMP、布伦特原油等涨幅靠前,双氧水、甲缩醛等跌幅居前。行业新闻显示,欧洲化工面临关闭潮和投资下滑,产能占比从2004年的27%降至2024年的13%;而国内裕龙石化EVA/LDPE装置一次开车成功,独山子石化POE实现规模化生产,彰显全球化工业再平衡趋势。

主要内容

一、重点化工品价格跟踪

近一周(01/26-02/01),重点监测化工品中,对硝基氯化苯(周涨27.91%)、乙腈(13.58%)、TMP(12.15%)、布伦特原油(10.38%)涨幅居前;双氧水(-7.66%)、甲缩醛(-5.60%)、醋酐(-3.88%)、盐酸(-3.70%)跌幅居前。能源品方面,WTI和布伦特原油分别较上周上涨4.27%和4.84%;烯烃产品中丁二烯周涨9.06%,聚丙烯粒料涨3.15%;煤化工产品中辛醇周涨9.78%,炭黑涨7.94%;农化产品价格整体平稳,氯化钾周涨0.30%;氟化工产品价格无变化;食品添加剂价格持平。

二、可转债市场回顾

(一)行情表现

近两周,沪深300指数下跌0.54%,中信基础化工指数上涨3.19%,相对超额收益3.73个百分点;中信石油石化指数上涨15.22%,相对超额收益15.76个百分点。中证全债指数下跌0.04%。在39个三级行业板块中,26个上涨、11个下跌。涨幅前五板块为印染化学品(25.13%)、石油开采Ⅲ(17.37%)、其他石化(15.09%)、氯碱(14.35%)、复合肥(13.40%);跌幅前五板块为碳纤维(-6.34%)、锂电化学品(-6.17%)、电子化学品(-5.68%)、化学制剂(-4.24%)、改性塑料(-2.99%)。

(二)行业个券涨跌幅情况

截至2026年2月1日,统计60只化工行业可转债,当周6只上涨、54只下跌。涨幅前五:百川转2(12.75%)、锦鸡转债(4.72%)、赛特转债(4.16%)、蓝晓转02(0.96%)、盛虹转债(0.27%)。跌幅前五:惠城转债(-15.82%)、聚隆转债(-12.54%)、安集转债(-10.28%)、鼎龙转债(-8.10%)、优彩转债(-7.03%)。

三、重点个券跟踪和发行进展

联瑞新材“联瑞转债”于2026年1月28日上市;富淼转债即将赎回,最后交易日2026年2月2日;聚赛龙提前赎回“赛龙转债”;垒知集团不向下修正转股价;兴发集团提前赎回“兴发转债”;蓝晓科技调整“蓝晓转02”转股价至59.38元/股;华正新材提前赎回“华正转债”;天奈科技不向下修正转股价;新宙邦不提前赎回“宙邦转债”;台华新材不向下修正“台21转债”转股价;润禾材料通过可转债发行预案,拟发行4亿元。新发行项目方面,润禾材料(4亿)、湖北宜化(33亿)、中仑新材(10.68亿)等处于股东大会通过或董事会预案阶段。

四、公司公告和行业重要新闻跟踪

(一)重点公司公告

福莱新材调整募投项目,增加环保型高精显示材料产线,延长预定可使用状态至2028年1月31日;优彩资源“废旧纺织品综合利用8万吨/年(二期)项目”建成并进入试产阶段;湖北宜化发布可转债募集说明书修订稿;恒辉安防大股东及董事减持计划届满。

(二)行业要闻

- 欧洲化工关闭潮:自2022年以来,欧洲化工厂关闭产能约占总量9%,2025年关闭产能跃升至1720万吨,主要集中在上游石化品;欧洲占全球化学销售额比例从2004年27%降至2024年13%,中国从10%升至46%。

- 埃克森美孚关闭英国乙烯装置:2026年2月永久关闭莫斯莫兰80万吨/年乙烯裂解装置,标志欧洲石化产业深度调整。

- 裕龙石化EVA/LDPE装置开车:30万吨/年装置一次成功产出2420K LDPE产品,采用国际先进技术,可柔性切换生产EVA与LDPE。

- 生态环境部推动PVC无汞化:聚焦无汞催化剂研发,加快聚氯乙烯行业无汞化转型。

- 特诺集团关闭国内钛白粉产能:永久关闭江西抚州5万吨/年钛白粉工厂,主因国内产能过剩、需求不振。

- 欧盟推再生塑料政策:要求成员国到2030年使饮料瓶中30%材料为再生塑料,完善进口再生塑料法规。

- 中国石油POE规模化生产:独山子石化2025年生产POE近6万吨,采用国内首创气相聚合工艺,产品用于光伏胶膜。

- 巴斯夫2025年初步数据:销售额预计597亿欧元,净收益16亿欧元,高于分析师预期。

- 瑞典硫酸钾生产商Cinis申请破产:自2024年5月投产10万吨工厂后快速破产。

- Vioneo决定在中国建设绿色甲醇制聚烯烃工厂:放弃欧洲安特卫普项目,转向中国投资。

五、大宗原材料价格走势

截至2月1日,WTI油价65.66美元/桶(周涨7.13%),Brent油价70.70美元/桶(周涨6.65%)。NYMEX天然气4.35美元/百万英热(周跌17.46%),英国天然气期货102.63便士/色姆(周涨1.87%)。动力煤黄骅港平仓价701元/吨(周涨0.02%),秦皇岛长协价1月小幅下跌。烯烃方面,江苏新浦乙烯5800元/吨(周跌1.69%),宁波金发丙烯6700元/吨(周涨3.08%)。美国原油产量与库存、全球/美国油井钻机数、天然气及LNG价格等数据均有图表展示。

六、附表:已发行可转债项目详情

提供已发行可转债重点要素更新列表,包括债券简称、代码、发行总额、转股溢价率、剩余期限、票面利率、纯债到期收益率、转股价格、评级等信息,共计约60只个券。其中部分个券因合规原因免于展示。

总结

本双周报覆盖2026年1月19日至2月1日化工行业权益与可转债市场表现:基础化工板块相对沪深300取得正超额收益,石油石化板块大幅跑赢;可转债个券涨少跌多,头部涨幅品种与尾部跌幅品种分化显著。重点化工品中,对硝基氯化苯、原油等价格上行,双氧水等价格下行。新转债发行方面联瑞转债上市,兴发转债被提前赎回,多家公司调整转股价或发布赎回公告。行业动态聚焦欧洲化工产能收缩、国内新材料产能释放(裕龙石化EVA/LDPE、独山子石化POE)、环保政策(无汞化、再生塑料)以及外资产能退出(特诺钛白粉)。整体而言,行业处于结构性调整期,国内高端新材料与绿色化工领域持续扩张,而传统石化领域面临全球竞争加剧压力。投资者需关注下游需求变化、产品价格波动及安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用