丸美股份(603983)

事件:

公司发布2022年三季度报告。

点评:

收入提速,销售费用投入较大导致盈利端承压

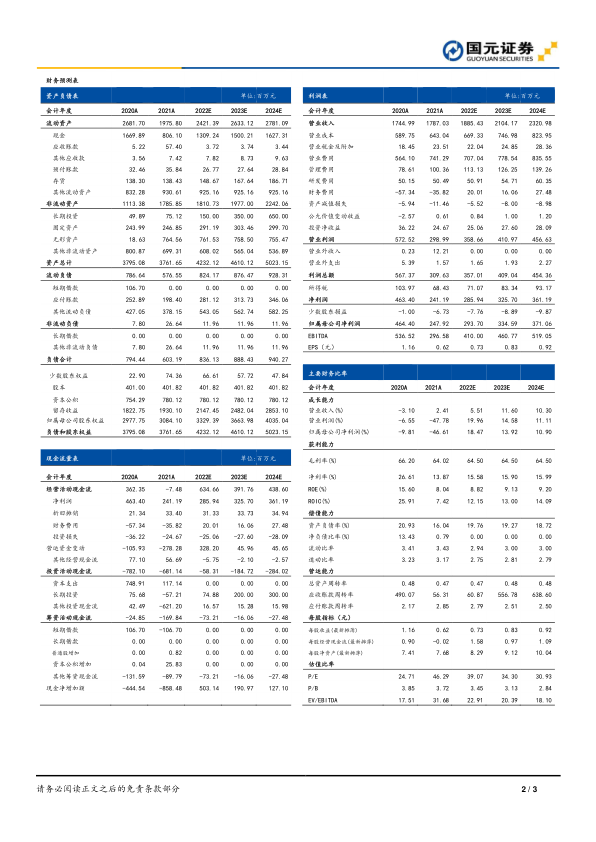

2022Q1-3公司实现营业收入11.44亿元,同比增长0.53%;归母净利润1.20亿元,同比下滑15.49%;扣非后归母净利润0.89亿元,同比下滑19.81%。其中,Q3单季度公司实现营收3.27亿元,同比增长23.72%;归母净利润0.03亿元,较去年同期增加0.5亿元。公司销售毛利率67.98%,同比上升5.49Pct,其中Q3毛利率64.90%,同比上升7.62Pct,毛利率上升系系产品结构改善、严控折扣力度以及供应链优化。销售/管理/研发费用率分别为46.75%/6.92%/3.26%,同比分别变化+4.25/+0.85/-0.11Pct。净利率为10.06%,同比下降1.96Pct。

产品端眼部产品不断发力,营销和渠道持续投入期待显效

2022Q1-3,分品类看,公司眼部类产品实现营收2.95亿元,占比26.02%,眼部产品持续发力,收入占比逐季上升,且本期主推的新品眼霜较上年同期主推的眼膜售价高;护肤类产品实现营收5.24亿元,占比46.29%,洁肤类产品实现营收1.49亿元,占比13.15%,美容类产品实现营收1.65亿元,占比14.53%。渠道端,推进分渠分品策略,线上线下产品矩阵各有侧重,辅以特渠专供、平台专供,同时公司成立联合打品小组,分别以小金针、小紫弹、小红笔、蝴蝶眼膜在线上推进联合爆品计划。营销端,Q1联合分众与新潮,以重组双胶原眼霜在梯媒上曝光超85亿人次,Q2丸美以“重组胶原蛋白”双专利,入选抖音X巨量引擎X时尚芭莎之“了不起的中国成分”TOP1,并联合河南卫视推出大美中国系列开篇特别节目《一眼倾心凤求凰》,赋予品牌更多价值底蕴,品牌总曝光量达38.8亿,品牌人群资产最高达到1.52亿,投后人群资产均值提升67%,品牌影响力进一步拉升。

投资建议与盈利预测

公司是少数品牌定位中高端的国产化妆品公司,疫情下传统强势渠道受到不利影响有所承压,公司不断加大新兴渠道布局,同时发力彩妆品牌。我们预计2022-2024年公司归母净利润2.94/3.35/3.71亿,EPS分别为0.73/0.83/0.92元,对应PE分别为39/34/31x,维持“增持”评级。

风险提示

品牌市场竞争加剧风险;行业景气度下降风险;新品牌孵化不达预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用