丸美生物(603983)

事件:

公司发布2025年半年报。

点评:

25H1收入维持快速增长,销售费用率提升致净利率短暂承压25H1公司实现营业收入17.69亿元,同比增长30.83%,实现归属母公司净利润1.86亿元,同比增长5.21%,实现扣非归母净利润1.77亿元,同比增长6.64%。盈利能力方面25H1公司毛利率为74.6%,同比基本持平,净利率为10.52%,同比下降2.58pct。期间费用方面,25H1销售费用率为56.5%,同比提升3.44pct,主要系线上流量成本持续高涨以及品牌建设和科学传播投入所致;管理费用率为2.85%,同比下降0.58pct,财务费用率为-0.6%,同比下降0.04pct,研发费用率为2.3%,同比下降0.35pct。

丸美持续深化大单品策略,PL限定玩法助力人群破圈

分品牌来看,主品牌丸美25H1聚焦四大单品和三大套组持续提升渗透,升级线上重组双胶原洁水乳,发布新品小金针超级面膜。上半年丸美天猫旗舰店TOP5核心单品销售占比73%,品牌整体实现营业收入12.50亿元,同比上升34.36%。PL恋火品牌25H1上市蹭不掉粉底液4.0及海岛限定系列,通过限定玩法强化用户链接,拓展底妆场景,推动人群破圈的同时进一步夯实底妆心智。618期间PL线上GMV突破3.5亿,上半年整体实现营业收入5.16亿元,同比上升23.87%。

线上多渠道精细运营提升转化率,线下分渠分品稳扎稳打

分渠道来看,25H1公司线上渠道实现营业收入15.71亿元,占比88.87%,同比增长37.85%。公司线上多渠道协同、精细化运营,丸美天猫旗舰店会员成交金额同比增长28%,店播销售同比增长59%,会员渗透率82%;抖音5A人群峰值达至2.3亿,品牌抖音搜索指数同比提升72.07%。线下渠道实现1.97亿元营业收入,同比下降7.07%。丸美品牌持续推进分渠分品,专供推出小金针灌肤面膜、玻色因光甘草定次抛精华等新品,继续发展新型美妆集合店并开出多家丸美科技美肤馆,通过场景体验营销提升品牌传播。

投资建议与盈利预测

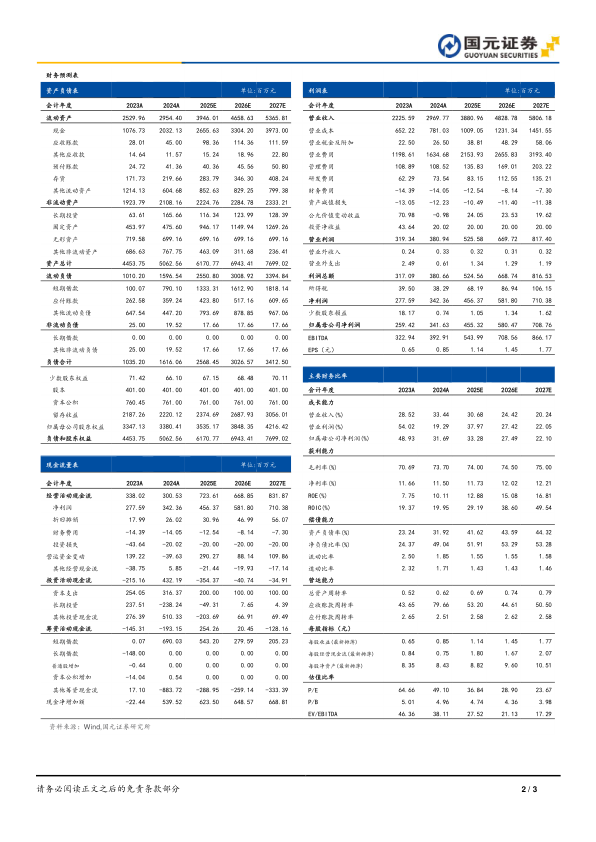

公司拥有定位中高端的规模品牌丸美及擅长底妆、崇尚高质和极简的彩妆品牌恋火,差异化定位满足不同消费需求。我们预计2025-2027年公司EPS分别为1.14/1.45/1.77元,对应PE37/29/24倍,维持“买入”评级。

风险提示

品牌市场竞争加剧风险;行业景气度下降风险;新品牌表现不达预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用