新产业(300832)

投资要点:

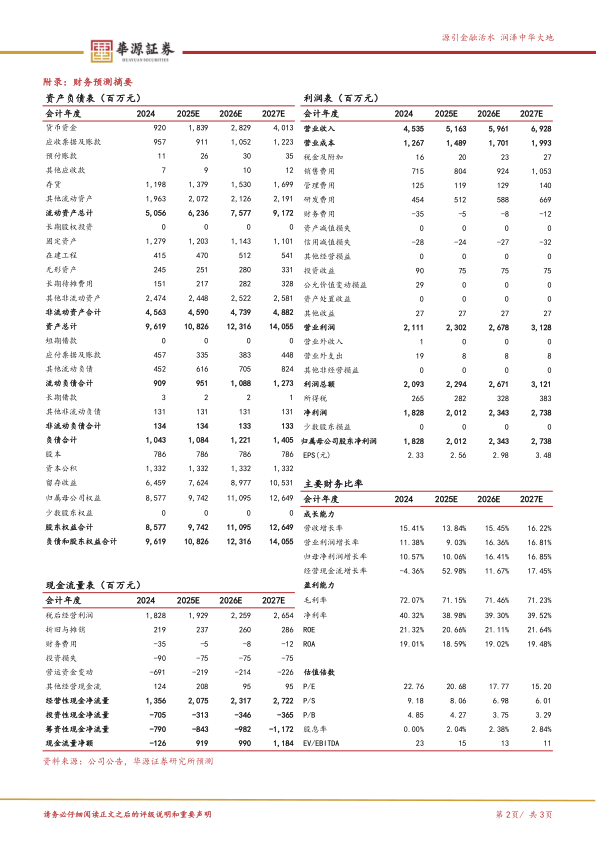

事件:公司发布2024年及25年Q1业绩,2024年实现营收45.35亿元(yoy+15.41%),实现归母净利润18.28亿元(yoy+10.57%),实现扣非归母净利润17.20亿元(yoy+11.19%)。2025Q1实现营业收入11.25亿元(yoy+10.12%),实现归母净利润4.38亿元(yoy+2.65%),实现扣非归母净利润4.17亿元(yoy+4.39%)。

海外业务延续快速增长,国内外中大型仪器占比提升。2024年,公司国内收入28.43亿(yoy+9.32%),通过X8、X6高速仪器,T8流水线产品的推广,加速拓展国内大型医疗机构,国内装机1641台,大型机占比74.65%,截至2024年底,公司产品服务国内三级医院数量达到1732家,三级医院覆盖率44.93%,并带动国内试剂

收入同比增长9.87%。海外收入16.84亿(yoy+27.67%),其中海外试剂业务增长26.47%,新增仪器销售4017台,中大型机型占比67.16%,公司深耕本地化逐步进入收获阶段,截至24年底,公司海外已有14个核心国家建立运营体系,其中印度市场24年销售收入突破2亿。

产品结构调整毛利率小幅调整,持续加大发光产品布局。2024年公司综合毛利率为72.26%(yoy-0.86pct),主要因中大型仪器销售占比提升,产品结构变化所致,但仪器类产品毛利率提升至29.82%。2024年公司销售费用7.15亿(yoy+13.59%)、研发费用4.54亿(yoy+23.92%),公司加大对化学发光、体外诊断产品的投入,24年,更高通量的X10发光仪器发布,面向全球销售10款化学发光仪器,并有224项配套试剂,其中有12项小分子夹心法试剂,持续夯实在化学发光行业领先位置。

盈利预测与评级:我们预计公司2025-2027年营收分别为51.63/59.61/69.28亿元,同比增速分别为13.84%/15.45%/16.22%,2025-2027年归母净利润分别为20.12/23.43/27.38亿元,增速分别为10.06%/16.41%/16.85%。当前股价对应的PE分别为21x、18x、15x。基于公司在化学发光行业布局完善,试剂逐步进入放量阶段,维持“买入”评级。

风险提示。境外地缘政治风险、国内政策风险、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用