祥生医疗(688358)

事件:公司发布2024年年报和2025年一季报,2024年公司实现营业收入4.69亿元(yoy-3.13%),归母净利润1.41亿元(yoy-4.08%),扣非归母净利润1.27亿元(yoy-7.36%),经营活动产生的现金流量净额1.41亿元(yoy+63.76%)。2025Q1公司营业收入1.28亿元(yoy-9.16%),归母净利润4161万元(yoy-8.62%)。

点评:

境外营收下滑4%,产品结构调整,毛利率保持稳定。2024年公司保持在小型超声领域的产品优势,加大市场拓展,夯实公司市场地位,实现营业收入4.69亿元(yoy-3.13%),其中超声医学影像设备收入4.27亿元(yoy-1.71%),配件收入3040万元(yoy+20.45%),技术服务业务实现收入1064万元(yoy-49.65%)。分区域来看,公司积极参与国内“以旧换新”政策,拓展基层医疗市场,2024年境内实现收入6286万元(yoy+6.21%),境外业务受全球经济疲软影响,下滑3.90%,实现收入4.05亿元。从盈利能力来看,公司2024年销售毛利率为58.95%(yoy+0.14pp),略有增长,我们认为主要是境内销售占比增大和产品结构变化所致。从费用端来看,公司管理费用率和销售费用率分别为8.03%(yoy+0.81pp)、11.73%(yoy+1.54pp),我们认为公司费用率短期上升是为长期发展蓄能,随着收入上升,规模效应凸显,盈利能力有望增强。

研发加码推动AI发展,便携超声竞争实力增强,客户有望加速突破。2024年公司研发费用达7963万元,研发费用率为16.99%,持续的研发投入,助力SonoFamily系列产品持续推陈出新,逐步形成了便携小型化、专科化和智能化等差异化优势,如智能超声SonoAir系列产品,以强有力的蓄电能力、新颖超薄的外观设计、先进的成像技术,获得了海内外客户的认可。此外,公司作为国内超声AI诊断领域的先行者,在乳腺疾病、颈动脉、甲状腺、产科、肝脏、心脏等领域的AI辅助诊断软件上取得了突破性进展,搭建了“超声人工智能+专科模型”双引擎驱动的超声智能技术生态,其中AI辅助产科系统实现自动追踪胎儿体位+自动获取标准切面+自动测量发育参数+自动报告生成,显著提高筛查精准度与工作效率。基于在AI和超声领域的积累,公司紧贴临床痛点,开发“乳腺AI机器人”新产品,实现影像采集、结构识别和云端决策于一体,推动乳腺癌筛查从“依赖经验”迈向“数据驱动”。我们认为公司在便携小型化超声领域具有较深的积累,未来有望凭借技术优势和服务能力,拓展更多客户,为公司发展贡献动能。

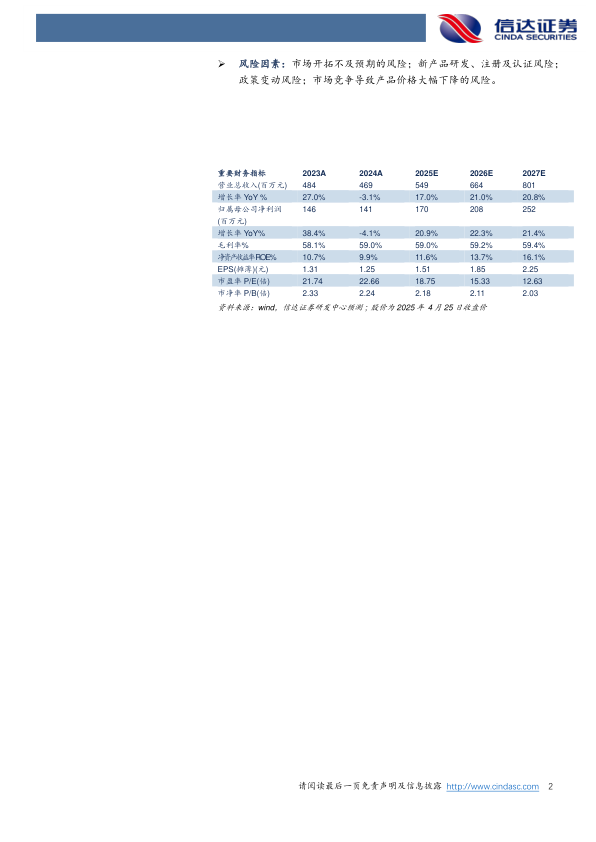

盈利预测:我们预计公司2025-2027年营业收入分别为5.49、6.64、8.01亿元,同比增速分别为17.0%、21.0%、20.8%,实现归母净利润为1.70、2.08、2.52亿元,同比分别增长20.9%、22.3%、21.4%,对应2025年4月25日收盘价,PE分别为19、15、13倍。

风险因素:市场开拓不及预期的风险;新产品研发、注册及认证风险;政策变动风险;市场竞争导致产品价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用