华熙生物(688363)

核心观点

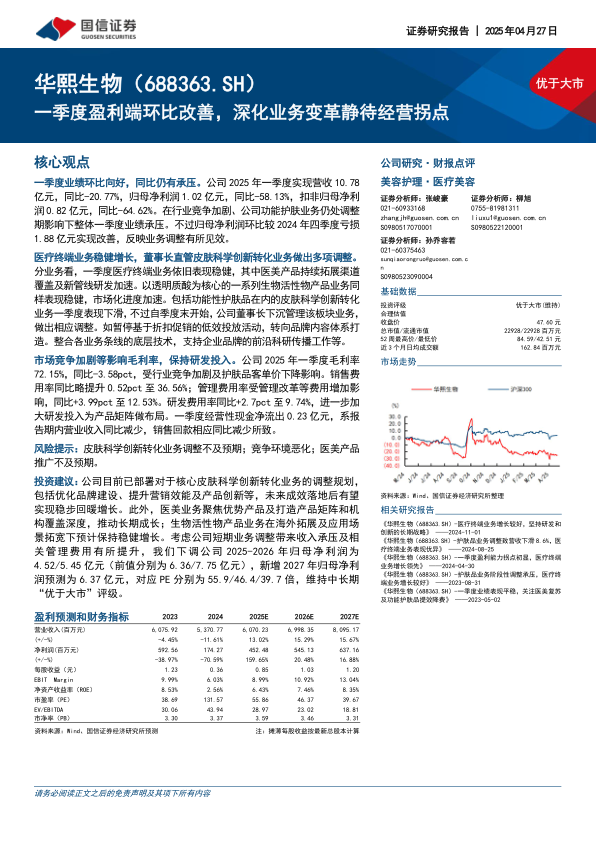

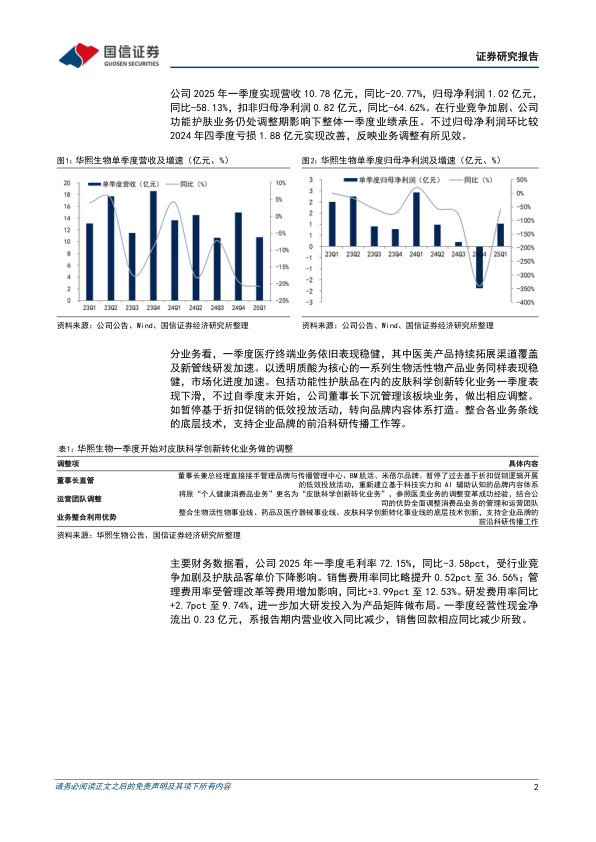

一季度业绩环比向好,同比仍有承压。公司2025年一季度实现营收10.78亿元,同比-20.77%,归母净利润1.02亿元,同比-58.13%,扣非归母净利润0.82亿元,同比-64.62%。在行业竞争加剧、公司功能护肤业务仍处调整期影响下整体一季度业绩承压。不过归母净利润环比较2024年四季度亏损1.88亿元实现改善,反映业务调整有所见效。

医疗终端业务稳健增长,董事长直管皮肤科学创新转化业务做出多项调整。分业务看,一季度医疗终端业务依旧表现稳健,其中医美产品持续拓展渠道覆盖及新管线研发加速。以透明质酸为核心的一系列生物活性物产品业务同样表现稳健,市场化进度加速。包括功能性护肤品在内的皮肤科学创新转化业务一季度表现下滑,不过自季度末开始,公司董事长下沉管理该板块业务,做出相应调整。如暂停基于折扣促销的低效投放活动,转向品牌内容体系打造。整合各业务条线的底层技术,支持企业品牌的前沿科研传播工作等。市场竞争加剧等影响毛利率,保持研发投入。公司2025年一季度毛利率72.15%,同比-3.58pct,受行业竞争加剧及护肤品客单价下降影响。销售费用率同比略提升0.52pct至36.56%;管理费用率受管理改革等费用增加影响,同比+3.99pct至12.53%。研发费用率同比+2.7pct至9.74%,进一步加大研发投入为产品矩阵做布局。一季度经营性现金净流出0.23亿元,系报告期内营业收入同比减少,销售回款相应同比减少所致。

风险提示:皮肤科学创新转化业务调整不及预期;竞争环境恶化;医美产品推广不及预期。

投资建议:公司目前已部署对于核心皮肤科学创新转化业务的调整规划,包括优化品牌建设、提升营销效能及产品创新等,未来成效落地后有望实现稳步回暖增长。此外,医美业务聚焦优势产品及打造产品矩阵和机构覆盖深度,推动长期成长;生物活性物产品业务在海外拓展及应用场景拓宽下预计保持稳健增长。考虑公司短期业务调整带来收入承压及相关管理费用有所提升,我们下调公司2025-2026年归母净利润为4.52/5.45亿元(前值分别为6.36/7.75亿元),新增2027年归母净利润预测为6.37亿元,对应PE分别为55.9/46.4/39.7倍,维持中长期“优于大市”评级。

公司2025年一季度实现营收10.78亿元,同比-20.77%,归母净利润1.02亿元,同比-58.13%,扣非归母净利润0.82亿元,同比-64.62%。在行业竞争加剧、公司功能护肤业务仍处调整期影响下整体一季度业绩承压。不过归母净利润环比较2024年四季度亏损1.88亿元实现改善,反映业务调整有所见效。

微信扫一扫-立即使用

微信扫一扫-立即使用