新和成(002001)

核心观点

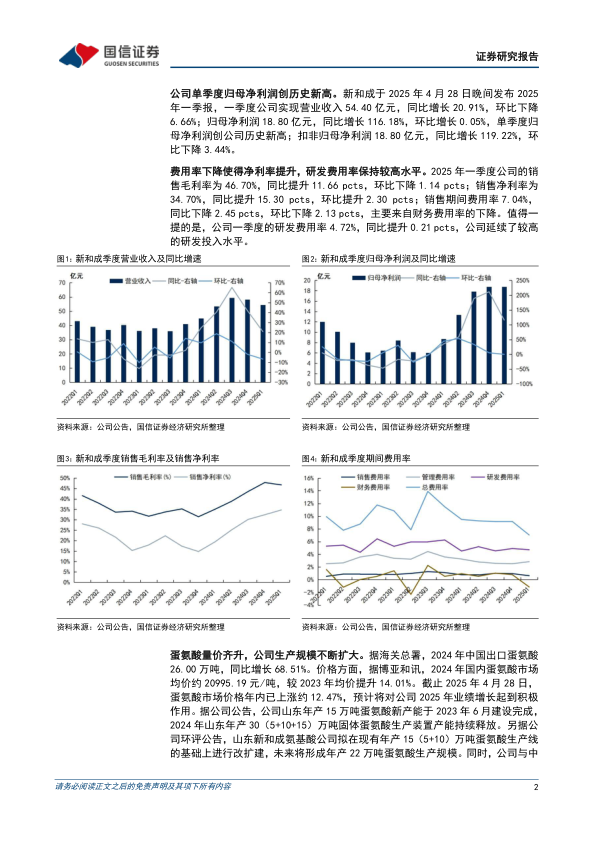

公司单季度归母净利润创历史新高。新和成于2025年4月28日晚间发布2025年一季报,一季度公司实现营业收入54.40亿元,同比增长20.91%,环比下降6.66%;归母净利润18.80亿元,同比增长116.18%,环比增长0.05%,单季度归母净利润创公司历史新高;扣非归母净利润18.80亿元,同比增长119.22%,环比下降3.44%。

费用率下降使得净利率提升,研发费用率保持较高水平。2025年一季度公司的销售毛利率为46.70%,同比提升11.66pcts,环比下降1.14pcts;销售净利率为34.70%,同比提升15.30pcts,环比提升2.30pcts;销售期间费用率7.04%,同比下降2.45pcts,环比下降2.13pcts,主要来自财务费用率的下降。值得一提的是,公司一季度的研发费用率4.72%,同比提升0.21pcts,公司延续了较高的研发投入水平。

蛋氨酸量价齐升,公司生产规模不断扩大。据博亚和讯,2024年国内蛋氨酸市场均价约20995.19元/吨,较2023年均价提升14.01%。截止2025年4月28日,蛋氨酸市场价格年内已上涨约12.47%,预计将对公司2025年业绩增长起到积极作用。公司现有固体蛋氨酸产能30万吨/年,另有7万吨/年技改扩产计划正在建设中,与中石化合作的年产18万吨液体蛋氨酸(折纯)项目将于2025年内投产,届时公司蛋氨酸的权益产能将达到46万吨/年,产能将跃居全球第三。

VA价格承压,VE价格高位运行,VD3价格上涨。受海外突发事件影响,2024年VA、VE市场价格大幅上涨,据博亚和讯,2024年国内VA市场均价133.47元/千克,较2023年均价上涨59.91%;VE市场均价100.93元/千克,较2023年均价上涨44.11%。截至2025年4月28日,国内VA、VE市场价格分别为75、115元/千克,VA价格承压,VE价格高位运行。4月25日VD3价格为242.50元/千克,较4月初上涨3.19%。整体来看,2025年一季度VA、VE、VD3的市场均价较2024年一季度均有所提升,支撑公司业绩增长。

风险提示:行业竞争加剧、产品价格下降、新项目投产进度低于预期等。

投资建议:维持“优于大市”评级。公司各项目间产业协同和技术协同效应显著,多项业务经营稳健,考虑到公司各业务板块均有充分挖掘自身技术优势而规划的新项目,我们看好公司长期专注研发而内生的成长潜力。我们维持公司的盈利预测,预计公司2025-2027年归母净利润分别为64.89/70.86/76.19亿元,每股收益2.11/2.31/2.48元/股,对应当前PE分别为10.6/9.7/9.0倍,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用