荣昌生物(688331)

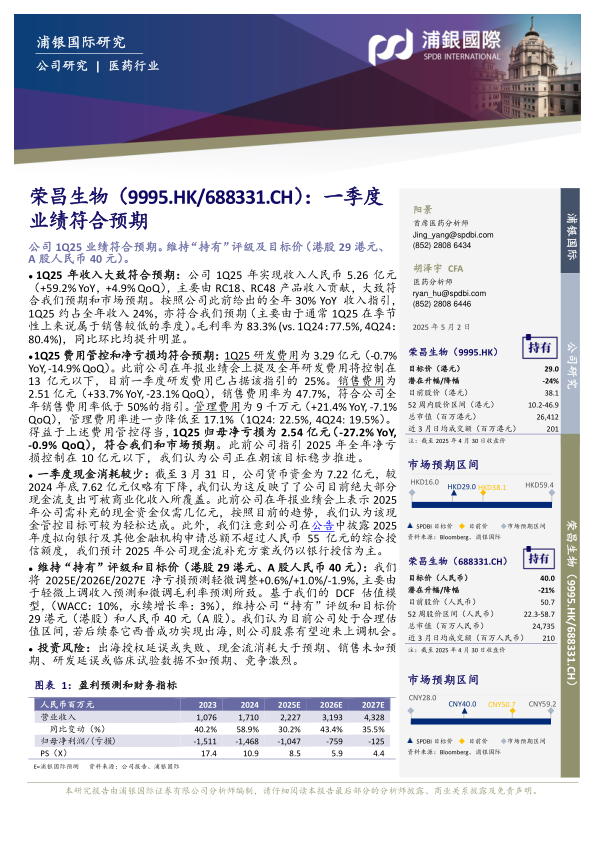

公司1Q25业绩符合预期。维持“持有”评级及目标价(港股29港元、A股人民币40元)。

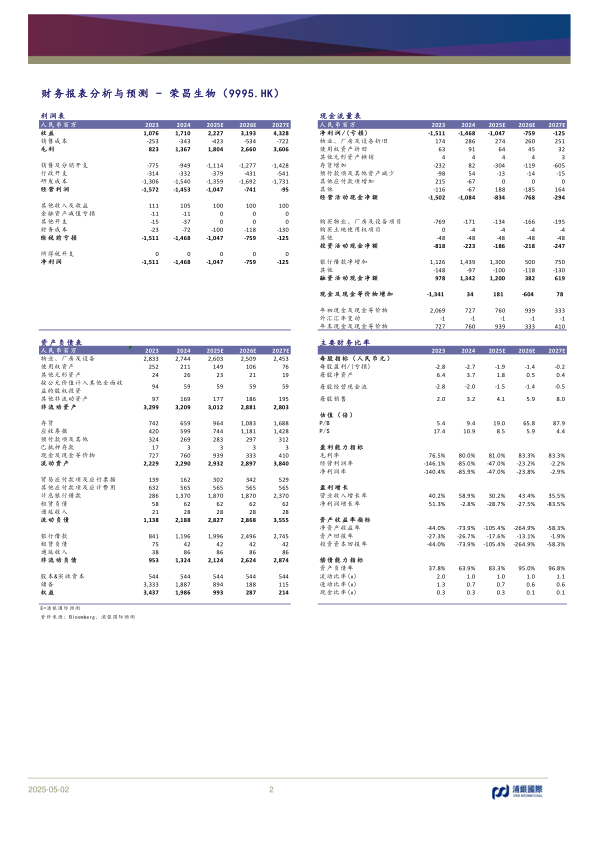

1Q25年收入大致符合预期:公司1Q25年实现收入人民币5.26亿元(+59.2%YoY,+4.9%QoQ),主要由RC18、RC48产品收入贡献,大致符合我们预期和市场预期。按照公司此前给出的全年30%YoY收入指引,1Q25约占全年收入24%,亦符合我们预期(主要由于通常1Q25在季节性上来说属于销售较低的季度)。毛利率为83.3%(vs.1Q24:77.5%,4Q24:80.4%),同比环比均提升明显。

1Q25费用管控和净亏损均符合预期:1Q25研发费用为3.29亿元(-0.7%YoY,-14.9%QoQ)。此前公司在年报业绩会上提及全年研发费用将控制在13亿元以下,目前一季度研发费用已占据该指引的25%。销售费用为2.51亿元(+33.7%YoY,-23.1%QoQ),销售费用率为47.7%,符合公司全年销售费用率低于50%的指引。管理费用为9千万元(+21.4%YoY,-7.1%QoQ),管理费用率进一步降低至17.1%(1Q24:22.5%,4Q24:19.5%)。得益于上述费用管控得当,1Q25归母净亏损为2.54亿元(-27.2%YoY,-0.9%QoQ),符合我们和市场预期。此前公司指引2025年全年净亏损控制在10亿元以下,我们认为公司正在朝该目标稳步推进。

一季度现金消耗较少:截至3月31日,公司货币资金为7.22亿元,较2024年底7.62亿元仅略有下降,我们认为这反映了了公司目前绝大部分现金流支出可被商业化收入所覆盖。此前公司在年报业绩会上表示2025年公司需补充的现金资金仅需几亿元,按照目前的趋势,我们认为该现金管控目标可较为轻松达成。此外,我们注意到公司在公告中披露2025年度拟向银行及其他金融机构申请总额不超过人民币55亿元的综合授信额度,我们预计2025年公司现金流补充方案或仍以银行授信为主。

维持“持有”评级和目标价(港股29港元、A股人民币40元):我们将2025E/2026E/2027E净亏损预测轻微调整+0.6%/+1.0%/-1.9%,主要由于轻微上调收入预测和微调毛利率预测所致。基于我们的DCF估值模型,(WACC:10%,永续增长率:3%),维持公司“持有”评级和目标价29港元(港股)和人民币40元(A股)。我们认为目前公司处于合理估值区间,若后续泰它西普成功实现出海,则公司股票有望迎来上调机会。

投资风险:出海授权延误或失败、现金流消耗大于预期、销售未如预期、研发延误或临床试验数据不如预期、竞争激烈。

微信扫一扫-立即使用

微信扫一扫-立即使用