爱尔眼科(300015)

我们首次覆盖爱尔眼科(300015.CH)给予“买入”评级和医疗服务行业首选推荐,目标价为人民币14.0元。我们看好公司作为全球领先眼科医疗服务机构的长期配置价值。

目前中国民营眼科医疗服务已成长至近千亿元市场规模,约占整体眼科医疗服务市场规模四成。中国眼病患者基数庞大,其中近视患者人数超6亿,白内障患者人数约1.5亿,眼科治疗需求大。伴随健康意识的提升,眼科医疗服务市场有望稳步增长。根据Frost&Sullivan数据,2024年中国整体眼科医疗服务市场规模达2,231亿元(2020-2024CAGR:12.8%),其中民营机构市场份额占比42%,规模约937亿元;Frost Sullivan预计中国整体眼科医疗服务市场有望于2025年达2,522亿元(2020-2025E CAGR:12.8%)。

公司是全球眼科医疗服务龙头,业务范围覆盖中国、欧洲、东南亚多个市场。截至2025年6月30日,公司在全球拥有900+家眼科医院/中心,是全球规模最大的眼科医疗集团,业务覆盖中国内地、中国香港、欧洲、美国、东南亚等多个地区。凭借过往多年积累的品牌口碑,公司于2024年和1H25门诊量分别达1,694万(+12.1%YoY)、925万人次(+16.5%YoY),手术量分别达129.5万(+9.4%YoY)、87.9万例(+7.63%YoY)。随着眼科医疗服务市场的持续增长,我们看好公司的长期发展前景。

中国“1+8+N”战略推进以及海外业务持续双位数增长,共同驱动公司整体收入持续提升。国内业务方面,公司于2022年提出新十年“1+8+N”战略,即着力打造1家世界级眼科医学中心(长沙爱尔)、8家国家及区域眼科医学中心(北京、上海、广州、深圳、成都、重庆、武汉、沈阳)、N家省域一流和地区领先的眼科医院。截至1H25末,公司境内医院355家,门诊部240家。展望未来,随着“1+8+N”战略的推进和落地,我们相信重点医院辐射作用有望持续加强,门店布局有望完善丰富,带动集团中国收入持续增长。海外业务方面,公司海外收入于2020-2024年间实现17.6%CAGR,1H25实现16.5%YoY增速,主要受欧洲子公司Clínica Baviera和东南亚子公司ISEC收入增长驱动。展望未来,国际市场空间潜力巨大,随着公司现有海外业务收入的进一步提升以及未来潜在的海外并购落地,我们认为国际化收入可在中长期助推公司收入增长。

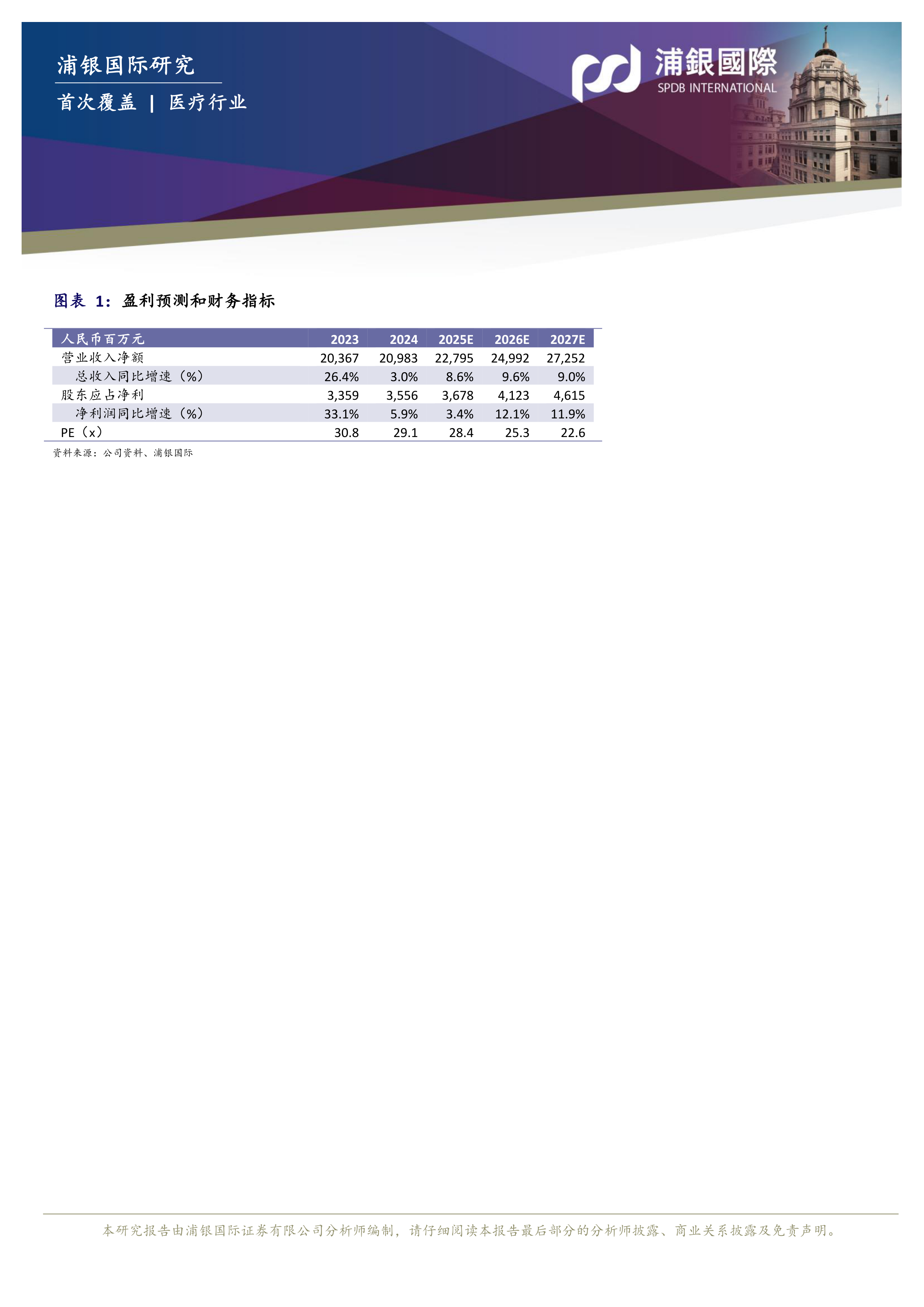

首次覆盖给予“买入”评级及医疗服务行业首选推荐,目标价人民币14.0元。我们预计公司于2025E/2026E/2027E实现228/250/273亿元收入,38/43/48亿元扣非归母净利润。我们采用30x2026E PE(较过去5年平均前瞻市盈率低0.7个标准差)对公司进行估值,得到公司目标价人民币14.0元,给予“买入”评级及医疗服务行业首选推荐。我们看好公司作为全球眼科医疗服务龙头的长期配置价值。

投资风险:消费意愿持续疲软、行业竞争加剧、规模扩张慢于预期、医疗事故纠纷、减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用