康众医疗(688607)

事件:公司发布2024年年报和2025年一季报,2024年实现营业收入2.98亿元(yoy+8.90%),归母净利润为0.18亿元(yoy+14.54%),扣非归母净利润为0.06亿元(yoy+513.96%),经营活动产生的现金流量净额为0.23亿元(yoy+5.32%)。2025Q1实现营业收入0.58亿元(yoy+10.33%),归母净利润-0.03亿元(yoy-380.74%)。

点评:

新产品放量,工业/安检业务收入增长60%。2024年公司稳步推进新产品新技术应用转化,口腔系列、工业安检系列产品矩阵逐步完善,叠加公司加强市场推广,实现营业收入2.98亿元(yoy+8.90%),保持稳健增长。分行业来看,受益于产品在工业安检、新能源电池检测等新应用领域加速放量,工业/安检业务实现收入6532万元(yoy+59.97%),医疗业务略有下滑,实现收入2.24亿元(yoy-1.45%);从产品结构来看,随着动态产品线技术升级,应用边界持续拓宽,2024年实现收入1.33亿元(yoy+53.81%),静态产品收入下降14.02%到1.56亿元。分区域来看,受海外供应链扰动及部分市场需求回调影响,2024年境外收入为1.11亿元(yoy-10.64%),境内市场随着新产品放量,实现1.78亿元营收(yoy+24.11%)。

增强关键零部件生产能力,转型为智能影像技术解决方案提供商。2024年,公司研发费用达4372万元,占营收比重为14.67%,较高的研发投入加快了公司在束光器、球管、高压发生器等关键部件领域的业务布局,增强关键零部件提供能力,推动智能DR解决方案、智能影像技术解决方案的应用落地。此外,公司还通过并购ISDI,切入CMOS高端应用领域,我们认为公司通过内研外购布局关键零部件,不但可以保障供应链安全、降低生产成本,提升产品良率,还有望通过夯实技术护城河,推动公司从单一部件供应商向智能影像解决方案服务商转型,为公司成长打开新的增长空间。

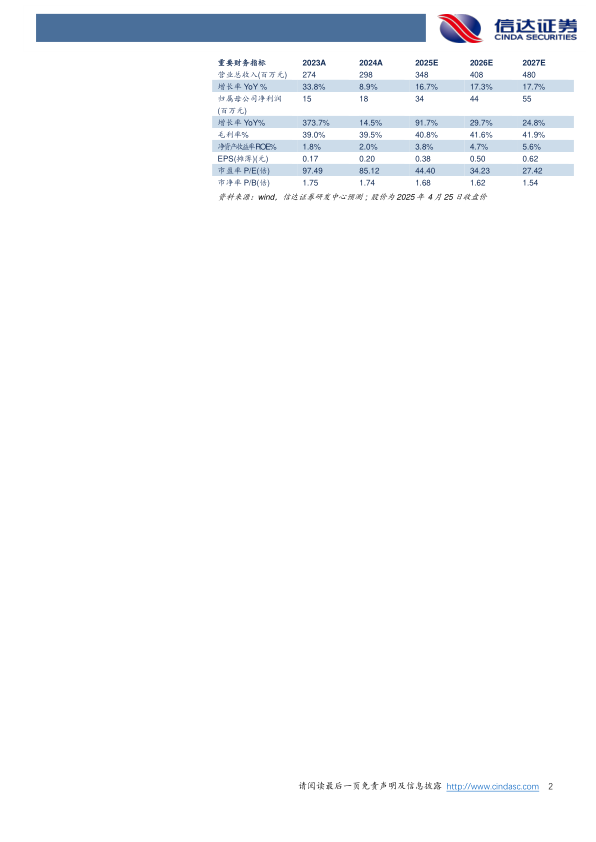

盈利预测:我们预计公司2025-2027年营业收入分别为3.48、4.08、4.80亿元,同比增速分别为16.7%、17.3%、17.7%,实现归母净利润为0.34、0.44、0.55亿元,同比分别增长91.7%、29.7%、24.8%,对应2025年4月25日收盘价,PE分别为44、34、27倍。

风险因素:市场开拓不及预期的风险;新产品研发、注册及认证风险;政策变动风险;市场竞争导致产品价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用