益丰药房(603939)

投资要点:

事件:公司发布了2024年报及2025年一季报。2024年,公司实现营业总收入240.62亿元,同比增长6.53%;实现归母净利润15.29亿元,同比增长8.26%。2025年一季度,公司实现营业总收入60.09亿元,同比增长0.64%;实现归母净利润4.49亿元,同比增长10.51%。业绩符合预期。

点评:

持续推进门店稳健扩张。公司在深耕中南华东华北市场,坚持“区域聚焦、稳健扩张”发展战略的同时,及时调整拓展策略,通过“新开+并购+加盟”一城一策的门店拓展模式。2024全年新增门店2512家,其中,自建1305家,并购381家,加盟826家;另外关闭1078家。2025年一季度,公司新增门店94家,其中,自建门店26家,新增加盟店68家;另外关闭84家。截至一季度末,公司门店总数14694家(含加盟店3880家),较2024年末净增门店10家。

持续推进商品成本控制和供应链系统优化。公司通过商品质量、疗效和性价比的三重评估体系,进一步优化商品结构。通过主动送检、疗效评审和性价比评估,筛选出优质厂家作为核心供应商。通过推进商品成本控制,渠道优化,与供应商建立战略合作伙伴关系。公司密切关注国家集采进展,通过与厂商合作,大力引进国家集采品种。截至2024年底,公司经营的国家集采目录品种覆盖率达到98%以上,累计引进国家集采品种数量超过2800个SKU。通过数字化和智能化工具的运用,持续优化供应链体系,商品满足率、库存周转率及供应链管理效率均持续提升。

2025年Q1毛利率净利率均有所提升。公司2024年毛利率同比提升1.9个百分点至40.12%,其中中西成药、中药和非药品毛利率分别同比提高1.09个百分点、1.27个百分点和3.14个百分点;期间费用率同比增长2个百分点至31.05%,主要受销售费用率上升影响;受费用率上升拖累,净利率同比下降0.1个百分点至6.87%。2025年一季度,公司毛利率同比提高0.4个百分点至39.64%,其中中西成药毛利率同比提高0.54个百分点,中药毛利率同比下降0.97个百分点,非药品毛利率同比提高0.92个百分点;净利率同比提高0.7个百分点至8.21%,主要受益于销售费用率下降。

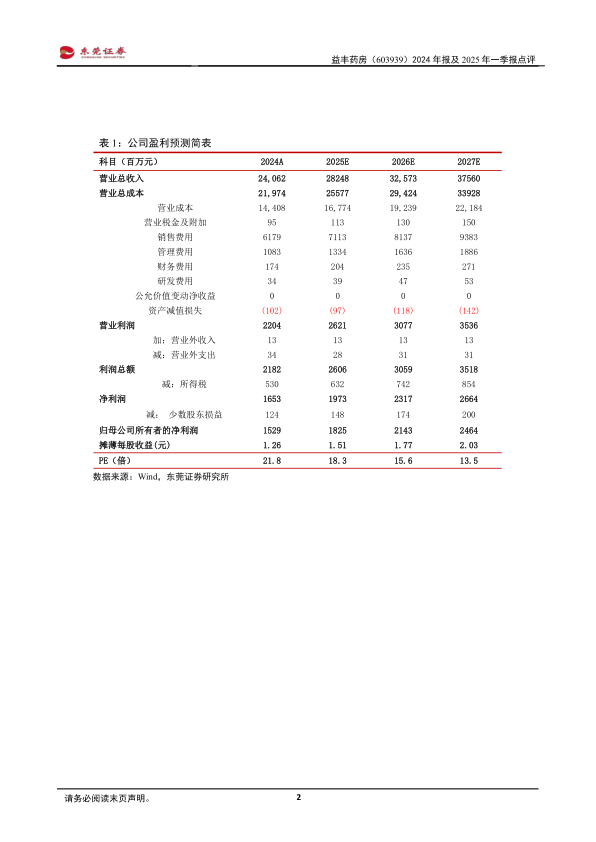

投资建议:公司继续巩固区域优势,并保持稳健扩张,持续提高精细化运营能力和品牌渗透力。预计公司2025-2026年的每股收益分别为1.51元、1.77元,当前股价对应PE分别为18倍、16倍,维持对公司的“买入”评级。

风险提示:门店扩张风险、药品安全风险、竞争加剧风险、政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用