中心思想

2024年业绩强劲增长与全球化战略成效显著

拱东医疗在2024财年实现了显著的业绩复苏和高速增长,营收达到11.15亿元,同比增长14.37%,归母净利润更是飙升57.28%至1.72亿元,显示出公司在克服前期库存影响后的强劲反弹能力。这一增长主要得益于其深入推进的全球化战略,境外业务表现尤为亮眼,营收占比首次突破六成,达到60.63%,成为公司业绩增长的核心驱动力。美国子公司TPI在整合后经营大幅改善,营收同比增长41.37%,不仅成为海外市场的增长引擎,更通过属地化生产布局有效对冲了潜在的关税风险,进一步巩固了公司的国际市场地位和供应链韧性。

创新驱动与市场结构调整应对挑战

面对国内市场集中采购带来的价格压力和增速放缓,拱东医疗积极进行结构性调整,加速向中高值耗材领域延伸,并通过经销商网络下沉至中西部县级市场,以价换量并优化产品结构。同时,公司持续加大研发投入,2024年研发费用同比增长10.93%,致力于技术创新和高附加值产品的开发,逐步打破外资企业在部分耗材领域的垄断。结合AI驱动的自动化生产线和完善的高标准质量管理体系,拱东医疗正构建其长期核心竞争力,为全球市场的深度布局提供坚实保障,确保产品在大批量生产中的质量稳定性和一致性。

主要内容

2024年业绩概览与盈利能力提升

营收与净利润显著增长

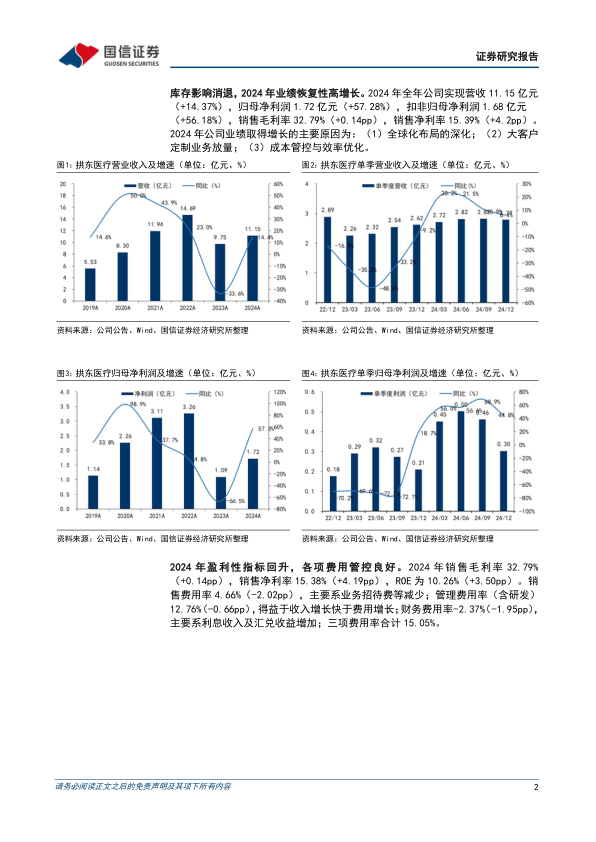

2024年,拱东医疗的财务表现呈现出强劲的恢复性增长态势。全年实现营业收入11.15亿元,较上年同期增长14.37%,显示出公司业务规模的稳步扩大。更值得关注的是,归属于母公司股东的净利润达到1.72亿元,同比大幅增长57.28%,扣除非经常性损益后的归母净利润也达到1.68亿元,同比增长56.18%,这表明公司的核心业务盈利能力显著增强。销售毛利率为32.79%,微增0.14个百分点,而销售净利率则提升了4.2个百分点至15.39%,反映出公司在营收增长的同时,盈利质量也得到了显著改善。公司业绩增长的主要驱动因素包括全球化布局的深化、大客户定制业务的放量以及有效的成本管控与效率优化。

盈利性指标全面回升

除了营收和净利润的增长,拱东医疗在2024年的盈利性指标也全面向好。销售毛利率保持在32.79%的稳定水平,略有提升0.14个百分点,显示公司产品结构和成本控制的有效性。销售净利率大幅提升4.19个百分点至15.38%,表明公司在运营效率和费用控制方面取得了显著成效。净资产收益率(ROE)也从上年的6.7%提升至10.26%,增加了3.50个百分点,反映了股东回报能力的增强。这些指标的改善共同描绘了公司在2024年从业绩承压中走出,实现高质量增长的积极图景。

费用管控成效显著

公司在2024年对各项费用进行了良好管控,进一步提升了整体盈利能力。销售费用率下降2.02个百分点至4.66%,主要得益于业务招待费等开支的减少,体现了公司在市场推广方面的精细化管理。管理费用率(含研发费用)为12.76%,同比下降0.66个百分点,这主要归因于收入增长速度快于费用增长,显示出规模效应的逐步显现。财务费用率更是从上年的-0.42%大幅下降1.95个百分点至-2.37%,主要系利息收入及汇兑收益的增加,有效降低了公司的财务成本。三项费用率合计为15.05%,整体处于合理且受控的水平,为净利润的增长提供了有力支撑。

业务板块表现分析

医疗检测与采集类业务驱动增长

从分业务板块来看,拱东医疗的医疗检测类业务和采集类业务在2024年表现尤为突出,成为公司业绩增长的重要引擎。医疗检测类业务实现收入4.67亿元,同比大幅增长34.65%,毛利率达到29.79%,提升了2.80个百分点,显示出该业务板块的强劲增长潜力和盈利能力。采集类业务收入1.90亿元,同比增长26.42%,毛利率为29.02%,提升了3.69个百分点,同样表现出良好的增长势头。血液收集类业务收入2.90亿元,同比增长1.36%,毛利率高达47.71%,提升3.12个百分点,虽然增速相对平稳,但其高毛利率对公司整体盈利贡献显著。这些核心业务的稳健增长和盈利能力提升,是公司2024年整体业绩恢复性高增长的关键支撑。

药品包装业务面临挑战

与医疗检测和采集类业务的强劲表现形成对比的是,药品包装类业务在2024年面临较大挑战。该业务板块实现收入0.47亿元,同比下降21.52%,毛利率也下滑4.98个百分点至12.74%。此外,其他业务收入0.60亿元,同比下降18.92%。药品包装业务的下滑可能受到市场需求变化、竞争加剧或产品结构调整等因素的影响。公司需要对该业务板块进行深入分析,以应对挑战并寻求新的增长点或优化策略。

境内外市场策略与表现

境外市场:全球化布局成效显著

2024年,拱东医疗的境外市场表现异常亮眼,成为公司业绩增长的“核心引擎”。境外业务实现营收6.76亿元,同比大幅增长27.41%,其在公司总营收中的比重也进一步提升至60.63%,首次超过境内业务,凸显了全球化战略的成功。境外业务的毛利率达到31.53%,同比提升4.72个百分点,表明公司在海外市场的盈利能力和议价能力有所增强。特别是美国子公司TPI,在经过有效整合后经营状况大幅改善,营收同比增长41.37%,成为海外市场增长的核心驱动力。为进一步深化属地化供应链能力并对冲关税风险,公司于2024年7月以自有资金1,000万美元对TPI进行增资,主要用于增加运营资金和扩大经营规模,这预示着公司将继续加大对海外市场的投入和布局。

境内市场:集采承压下的结构性调整

相较于境外市场的蓬勃发展,拱东医疗的境内市场在2024年面临一定的价格压力和增速放缓。国内业务营收4.38亿元,同比增长3.00%,增速显著低于海外业务。主营业务毛利率下滑4.11个百分点至34.54%,主要原因是真空采血管、细胞培养皿等品类在中标集中采购后,面临价格承压。为应对集采带来的挑战,公司凭借其成本优势,积极采取“以价换量”的策略,确保市场份额。同时,公司加速向中高值耗材领域延伸,优化产品结构,以提升整体盈利能力。在渠道端,公司通过深化经销商网络,将业务下沉至中西部县级市场,以拓展新的增长空间并提升市场覆盖率。这些结构性调整旨在适应国内医疗器械市场的政策变化和竞争格局。

研发创新与核心竞争力构建

研发投入持续增长

拱东医疗深知研发创新是构建长期竞争力的基石。2024年,公司研发费用达到0.53亿元,同比增长10.93%,持续加大对技术创新的投入。这一投入旨在逐步打破外资企业在部分高端耗材领域的垄断,加速向高附加值创新产品升级。通过自主研发和技术积累,公司致力于开发具有市场竞争力的新产品,以满足不断变化的医疗需求,并提升产品的技术含量和附加值。研发投入的持续增长,是公司实现产品差异化和技术领先的关键战略举措。

智能化生产与质量体系保障

除了研发创新,拱东医疗还通过智能化布局和高标准质量体系来构建其核心竞争力。公司已取得31项国内医疗器械备案,并且部分产品通过了FDA 510(k)和CE认证,这充分证明了其产品符合国际高标准。完善的ISO13485质量管理体系确保了公司产品在整个生产过程中的质量稳定可靠。在智能制造方面,公司积极引入AI驱动的自动化生产线,优化生产流程,显著提升了生产效率和产品一致性。这些举措不仅保障了公司产品在大批量生产中的高品质,也为公司在全球市场的深化布局提供了坚实的质量和效率保障,使其能够更好地服务全球客户。

风险提示与投资建议

主要风险因素

报告中提示了拱东医疗面临的几项主要风险。首先是竞争加剧风险,随着医疗器械市场的不断发展,国内外竞争对手的增多可能导致市场份额和利润空间的压力。其次是地缘政治风险,鉴于公司较高的美国收入占比,中美贸易关系和关税政策的不确定性可能对其海外业务产生不利影响。再者是原料价格波动风险,主要原材料价格的波动可能直接影响公司的生产成本和毛利率。最后是价格风险,国内集中采购政策的常态化以及市场竞争可能导致产品销售价格持续承压。这些风险因素需要公司持续关注并采取有效措施加以应对。

盈利预测调整与评级维持

基于公司较高的美国收入占比以及中美关税政策的不确定性,国信证券对拱东医疗2025-2026年的盈利预测进行了下调,并新增了2027年的盈利预测。预计2025-2027年归母净利润分别为1.61亿元(同比-6.2%)、1.89亿元(同比+17.1%)和2.14亿元(同比+13.7%)。尽管盈利预测有所调整,但分析师仍维持了对拱东医疗“优于大市”的投资评级。这一评级反映了分析师对公司全球化战略成效、技术创新能力以及在市场结构调整中展现出的韧性的认可,认为公司具备超越市场平均水平的增长潜力,尤其是在其核心竞争力不断增强和海外市场持续拓展的背景下。当前股价对应的2025-2027年市盈率(PE)分别为24.7倍、21.1倍和18.5倍。

总结

拱东医疗在2024年实现了显著的业绩反弹和高速增长,营收和归母净利润分别同比增长14.37%和57.28%,主要得益于其成功的全球化战略和有效的成本管控。境外市场表现尤为突出,营收占比提升至60.63%,美国子公司TPI的强劲增长成为海外扩张的核心驱动力,并通过属地化生产有效对冲了关税风险。在国内市场,公司积极应对集中采购带来的价格压力,通过产品结构向中高值耗材延伸和渠道下沉进行战略调整。同时,拱东医疗持续加大研发投入,致力于技术创新和高附加值产品开发,并借助AI驱动的自动化生产线和完善的质量管理体系,不断提升生产效率和产品质量,构建长期核心竞争力。尽管面临竞争加剧、地缘政治和价格波动等风险,且分析师下调了未来盈利预测,但鉴于公司在全球化布局、技术创新和市场适应性方面的突出表现,国信证券维持了“优于大市”的投资评级,表明对公司未来发展潜力的持续看好。

微信扫一扫-立即使用

微信扫一扫-立即使用