伟思医疗(688580)

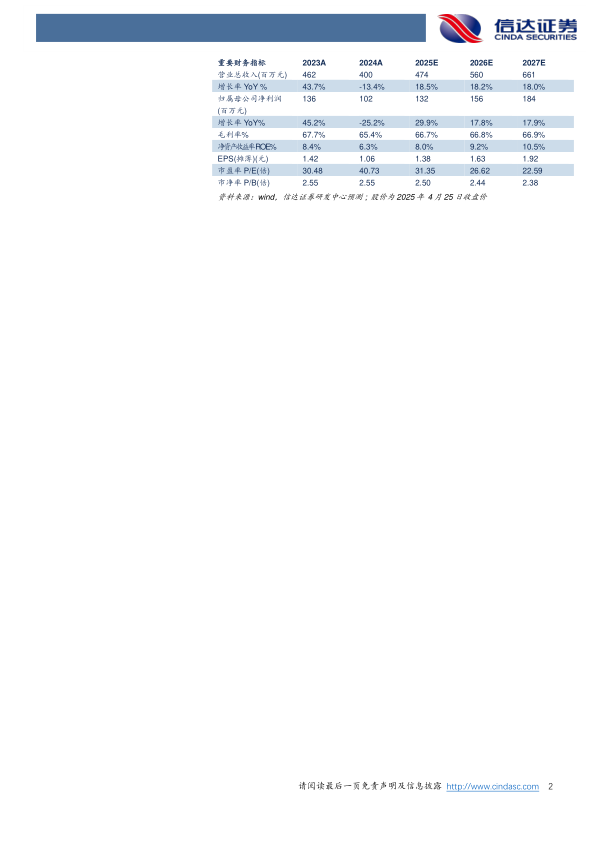

事件:公司发布2024年年报和2025年一季报,2024年公司实现营业收入4.00亿元(yoy-13.45%),归母净利润为1.02亿元(yoy-25.16%),扣非归母净利润为0.83亿元(yoy-31.72%),经营活动产生的现金流量净额为1.18亿元(yoy-11.86%)。2025Q1实现营业收入0.96亿元(yoy+9.40%),归母净利润0.33亿元(yoy+52.71%)。

点评:

25Q1业绩恢复增长,股权激励彰显成长信心。2024年受市场需求收缩影响,公司实现营收下降13.45%至4.00亿元,其中电刺激类产品收入0.37亿元(yoy-41.75%)、磁刺激产品收入1.72亿元(yoy-13.92%),电生理类产品和耗材及配件业务收入分别为0.65亿元(yoy+0.25%)、0.79亿元(yoy+4.14%),表现较为稳健,激光射频类收入0.30亿元(yoy-20.87%),我们认为主要是受市场竞争和新技术替代的影响。2025年一季度随着医院招采恢复和公司加大新业务拓展力度,业绩恢复增长,收入增长9.40%达0.96亿元,归母净利润增长52.71%达0.33亿元。近期,公司发布了《2025年限制性股票激励计划(草案)》,要求以2024年营业收入为基数,2025、2026年营收增长率分别不低于18%、40%,彰显公司成长信心。

新产品上市夯实康复主业,医美放量释放成长弹性。2024年公司夯实康复主业的基础上,加速推动医美能量源、泌尿等新业务方向,在康复领域,公司持续推进技术创新和产品升级,导航经颅磁刺激仪2024上半年已上市、Vishee NEO系列电刺激产品2024年下半年推向市场,为康复业务的稳定发展奠定基础;在医美新业务领域,2024年公司塑形磁刺激仪和高频电灼仪两款产品在妇幼渠道与轻医美市场持续取得销量突破,成为新的增长驱动,皮秒激光治疗仪顺利取证,是国内首台通过顶级医院大规模注册临床试验验证的治疗色素性疾病的超皮秒产品,媲美进口,未来有望与塑形磁、高频电灼仪等设备形成协同效应,成为医美板块营收增长的重要引擎。

盈利预测:我们预计公司2025-2027年营业收入分别为4.74、5.60、6.61亿元,同比增速分别为18.5%、18.2%、18.0%,实现归母净利润为1.32、1.56、1.84亿元,同比分别增长29.9%、17.8%、17.9%,对应2025年4月25日收盘价,PE分别为31、27、23倍。

风险因素:市场开拓不及预期的风险;新产品研发、注册及认证风险;政策变动风险;市场竞争导致产品价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用