伟思医疗(688580)

事件:公司发布2024年年度报告及2025年一季度报告。2024年实现营业收入4.00亿元(-13.45%),归母净利润1.02亿元(-25.16%),扣非净利润0.83亿元(-31.72%),经营性现金流1.18亿元(-11.86%)。2024Q4实现营业收入1.08亿元(-16.98%),归母净利润0.24亿元(-31.16%),扣非净利润0.15亿元(-51.65%)。2025Q1实现营业收入0.96亿元(+9.40%),归母净利润0.33亿元(+52.71%),扣非净利润0.31亿元(+58.96%),经营性现金流0.22亿元(+138.68%)。

费用优化驱动盈利改善,公司业务或迎经营拐点。2024年公司营业收入及归母净利润均同比双位数下滑,主要是传统盆底康复市场需求疲软及产康业务收缩,分业务板块来看:磁刺激类实现收入1.72亿元(-13.92%),毛利率为70.07%(-2.46pct);电刺激类实现收入0.37亿元(-41.75%),毛利率为60.07%(-5.46pct),电生理类实现收入0.65亿元(+0.25%),毛利率为68.27%(-0.05pct),耗材及配件实现收入0.79亿元(+4.14%),毛利率为66.55%(-1.40pct);激光射频类0.30亿元(-20.87%),毛利率为49.63%(-0.77pct)。2024Q4公司单季营收环比+8.11%,2025Q1营收同比回正且净利润增速显著高于收入增长,我们认为公司经营或已迎来拐点。2025Q1公司盈利能力大幅修复主要得益于期间费用水平优化,销售费用率、管理费用率、研发费用率分别为15.49%、9.94%、10.08%,同比-9.85pct、-4.57pct、-7.52pct。

研发转化构建第二增长曲线,高比例分红彰显长期信心。公司坚持研发创新,产品管线持续丰富:自动导航经颅磁刺激仪MagNeuroONE系列产品顺利完成取证和产品上市;冲击波产品顺利取证上市销售;Nd:YAG倍频超皮秒激光治疗仪(即PicoV)获国家药品监督管理局批准,取得三类医疗器械注册证,为国内首台通过顶级医院大规模注册临床试验验证的治疗色素性疾病的超皮秒产品。此外,公司2024年现金分红比例为88.45%(每10股派8元),较高比例的分红体现公司对盈利质量及转型前景的信心。2025年4月25日,公司发布《2025年限制性股票激励计划(草案)》,以2024年营业收入为基数,2025年及2026年营业收入增长率分别不低于18%(计算值4.72亿元)、40%(计算值5.6亿元),该激励计划拟授予激励对象的限制性股票数量为100.00万股,约占公司股本总额的1.04%。

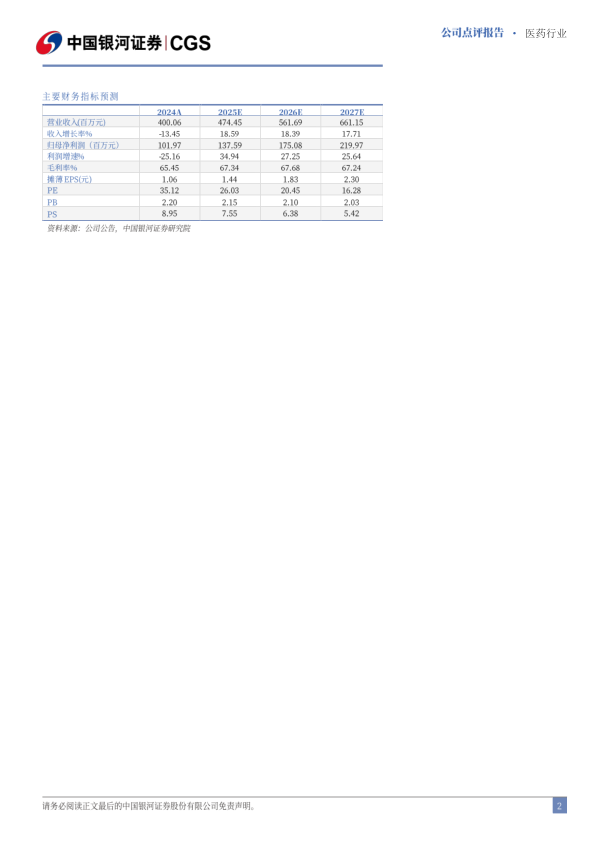

投资建议:公司深耕康复赛道,围绕电刺激、磁刺激等领域持续完善产品版图,重点布局医美能量源器械有望开辟第二成长曲线。考虑到终端康复设备采购需求仍有待进一步恢复,我们调整并预测公司2025-2027年归母净利润至1.38、1.75、2.20亿元,同比增长34.94%、29.25%、25.64%,EPS分别为1.44元、1.83元、2.30元,当前股价对应2025-2027年PE为26/20/16倍,维持“谨慎推荐”评级。

风险提示:新产品研发及上市进展不及预期的风险、行业竞争加剧的风险、下游需求恢复不及预期的风险、政策不确定的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用