迈瑞医疗(300760)

公司1Q25&2024年业绩整体仍稍显疲软,国内业务复苏节奏及力度仍将是公司2025年业绩的决定性因素。随着各省医疗设备更新项目招投标陆续启动,我们认为迈瑞国内业务3Q25起开始复苏的能见度明显提高(2Q25因去年同期基数较高且设备更新项目招标至发货时间有所延长,2Q25业绩仍将承受较大压力),但复苏力度有较大不确定性。维持“买入”评级,降目标价至人民币300元。

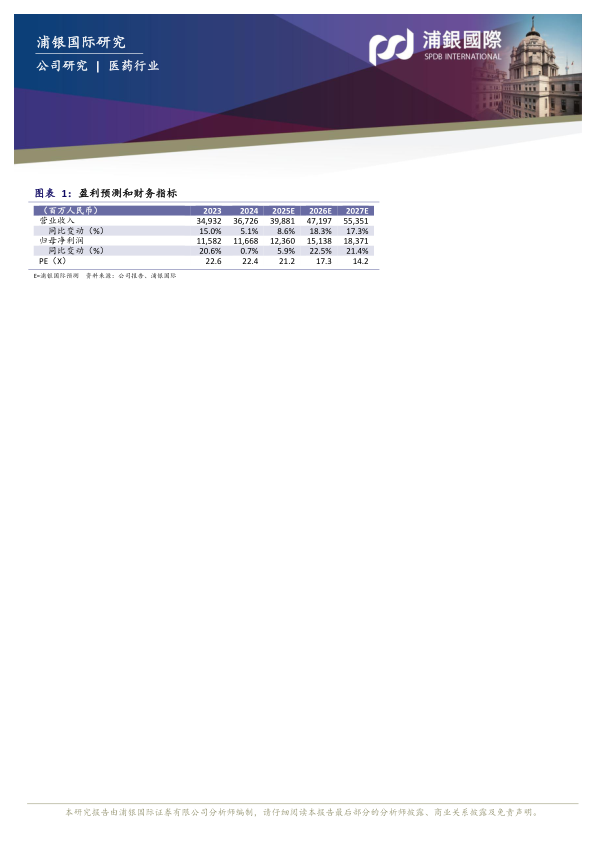

医疗设备更新影响仍有待显现,1Q25&2024年业绩稍显疲软:(i)1Q25:收入人民币82.4亿元(同比-12%/环比+14%),归母净利26.3亿元(同比-17%/环比+155%)。分地区看:1)国内收入同比下滑超20%,主因2024年招标大幅下滑在收入确认端的延后反映,但环比增长50%以上;2)国际收入同比+4%,增速相对平缓,主要受到去年同期高基数影响(1Q24海外同比+30%)。分产线看,生命信息与支持/IVD/医学影像收入分别同比-30%/-15%/-7%。

(ii)2024年:收入人民币367亿元(同比+5%),归母净利润117亿元(同比+0.7%)。分地区看:1)国内收入同比-5%,主因2024年设备招标疲软一直持续到11月,同时DRG2.0从3Q24开始影响IVD板块;2)国际收入同比+21%,增长稳健,其中发展中国家增长约25%,发达国家增长约15%。分产线看:1)IVD收入同比+11%,其中国际增长30%+,国内增长1%;2)医学影像收入同比+7%,其中国际+15%,国内-2%;3)生命信息与支持收入同比-11%,其中国际+13%、国内-31%。

3Q25起公司业绩或可逐步复苏。迈瑞产品相关的首次设备更新招标已于2024年12月启动,目前有近6省启动了相关招标(根据众成数科数据,1Q25医疗设备整体招投标市场规模同比+67%),从招标到发货时间近期有所延长,整体需约6个月,随着更多省份的招标启动、完成及发货,预计3Q25起设备更新项目相关收入将逐步拉动公司国内业务复苏。

关税对毛利率或有一定影响:自2018年中美贸易战以来,公司已加快海外布局,目前已在13个国家启动或规划生产基地,未来供应美国的产品将选择1-2个进入美国关税较低的基地进行生产。短期看,公司目前在美国有1年左右的备货,2025年海外收入将不会受到明显影响。此外,目前公司有一部分原材料源自美国,受我国反制关税影响可能会提高公司原材料采购成本,短期或对毛利率有影响。

公司首次承诺未来三年每年分红比例不低于65%。继年内2次宣布派中期息后,公司宣布派末期息0.56元/股,全年累计派息6.27元/股,派息率达65%(vs2023年:61%),若按目前股价计算,对应全年股息率约3%。此外,公司拟派发2025年首次中期息1.41元/股,并首次承诺未来三年每年分红比例不低于65%。

维持“买入”评级,降目标价至人民币300元。我们预计1H25收入及净利仍将明显承压,但自2H25起将实现复苏,预期2025年收入/归母净利增速9%/6%,2026年收入及净利增速将进一步提升。维持“买入”评级,降目标价至人民币300元,对应24x2026E PE,较过去3年PE均值低0.4个标准差。

投资风险:设备更新力度小于预期,集采政策风险、行业整顿影响持续、医疗新基建放缓、地缘政治影响。

微信扫一扫-立即使用

微信扫一扫-立即使用