迈普医学(301033)

事件:公司发布2024年年报和2025年一季报,2024年实现营业收入2.78亿元(yoy+20.61%),归母净利润0.79亿元(yoy+92.9%),扣非归母净利润0.68亿元(yoy+82.94%),经营活动产生的现金流量净额1.16亿元(yoy+8.08%)。2025Q1实现营业收入0.74亿元(yoy+28.84%),归母净利润0.24亿元(yoy+61.68%)。

点评:

集采助力产品放量,新产品快速增长贡献成长新驱动。2024年公司实现营业收入2.78亿元(yoy+20.61%),从业务来看:①人工硬脑(脊)膜补片作为公司的核心产品,随着多省集采落地,入院节奏加快,2024年实现营业收入1.56亿元(yoy+11.46%);②颅颌面修补及固定系统随着PEEK材料应用逐步成熟,实现营业收入0.80亿元(yoy+31.05%),未来有望随着河南省集采落地,提升市占率;③可吸收再生氧化纤维素和硬脑膜医用胶作为新产品,随着市场拓展持续推进,实现收入0.36亿元(yoy+49.89%)。整体来看,通过核心产品集采放量,新产品快速渗透,公司营收保持较快增长。分市场来看,公司在国内积极开展有效营销活动,进行品牌推广及渠道拓展,产品已进入国内近2000家医院,品牌影响力不断提升,2024年国内实现营业收入2.22亿元(yoy+22.63%);同时公司积极参与国际市场竞争,通过“小普闯世界”国际学术活动提升品牌影响力,目前已覆盖全球超100个国家和地区,境外实现0.57亿元(yoy+13.28%)。我们认为公司丰富的产品线和不断扩大的市场,有望为公司业绩持续增长提供动力。

盈利能力显著提升,利润快速增长。2024年公司对费用管控能力增强,随着收入规模扩大,各项费用率均有所优化,其中管理费用率为20.41%(yoy-3.16pp),销售费用率为20.54%(yoy-6.21pp),研发费用率为9.73%(yoy-1.87pp)。2024年实现归母净利润0.79亿元,同比增长92.9%,增速远快于收入,若剔除股权激励费用影响,归母净利润增速达98.57%,盈利能力显著提升。从未来发展潜力来看,公司聚焦创新,持续推动新产品研发和注册拿证进度,其中“可吸收再生氧化纤维”止血产品已于2025年1月完成拓展适应症变更注册,有望提升公司产品的竞争能力,2025年3月,公司的硬脑膜医用胶产品获得欧盟MDR认证,有望增强公司海外市场拓展能力。我们认为随着公司新产品适用领域不断拓展,竞争优势不断增强,盈利能力有望持续提升。

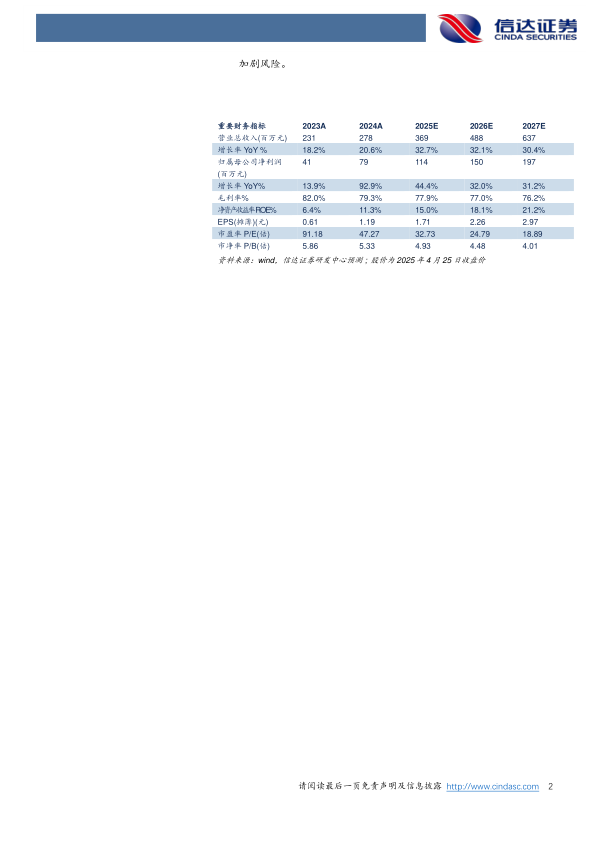

盈利预测:我们预计公司2025-2027年营业收入分别为3.69、4.88、6.37亿元,同比增速分别为32.7%、32.1%、30.4%,实现归母净利润为1.14、1.50、1.97亿元,同比分别增长44.4%、32.0%、31.2%,对应2025年4月25日股价,PE分别为33、25、19倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用