云南白药(000538)

事件: 2025Q1公司实现营业收入108.41亿元,同比增长0.62%;归母净利润19.35亿元,同比增长13.67%;扣非归母净利润18.87亿元,同比增长11.65%。

医药工业维持正增长,毛利率有所提升。公司持续聚焦主业,围绕核心产品,不断优化产业、产品结构,2025Q1实现工业收入44.70亿元,同比增长7.63%,工业毛利率68.34%,同比提升1.76pct。商业及其他板块实现营业收入63.71亿元。公司持续深化“大单品”战略,加快推动重要品种二次开发,推动公司的可持续发展。

经营现金流同比增速较快,经营质量进一步提升。2025Q1公司经营活动产生的现金流量净额7.14亿元,同比增长35.39%,主要由于销售商品、提供劳务收到的现金同比实现较好增长。销售费用率9.9%,同比下降1.6pct,管理费用率1.4%,同比下降0.3pct,研发费用率0.55%,同比基本持平。存货同比下降5%,存货管理效率提升,周转加快,运营质效不断提升。

短中长期布局新产品研发上市,打好中药+创新药两张牌。1)短期全力布局上市品种二次创新开发、快速药械开发。目前二次开发的中药大品种11个,开展项目25个。其中,气血康口服液改善心脏和血管健康临床研究累计完成109例患者数据收集,完成统计分析并提交总结报告。宫血宁胶囊完成减少人工流产术后出血的有效性与安全性的多中心RCT临床研究,在药物流产后减少阴道出血的有效性与安全性的多中心RCT临床研究顺利入组269例。2)中期全力推进创新中药开发,持续打造云南白药透皮制剂明星产品。全三七片完成Ⅱ期临床试验入组362 例,累计入组578例。附杞固本膏完成Ⅲ期临床试验前期准备工作,已提交与CDE的沟通交流材料。贴膏剂共有4个在研品种,其中氟比洛芬凝胶贴膏获得临床实验批件并完成临床预试验,洛索洛芬钠凝胶贴膏完成中试研究,云南白药凝胶贴膏完成粘附性能优异的处方工艺摸索,云南白药新型橡胶贴膏完成中试初步研究。3)长期以核药为中心,布局多个创新药。INR101用于PET/CT显像诊断可疑前列腺癌,2024年5月获得临床批件,11月完成I/IIa期临床总结报告,结果显示产品具备优异的稳定性和安全性,11月底递交EOP2沟通交流申请。INR102用于治疗转移性去势抵抗前列腺癌患者,完成符合IND申请要求的非临床研究及报告,于11月递交pre-IND 沟通交流申请,IIT临床研究完成10例受试者入组及第一周期给药。

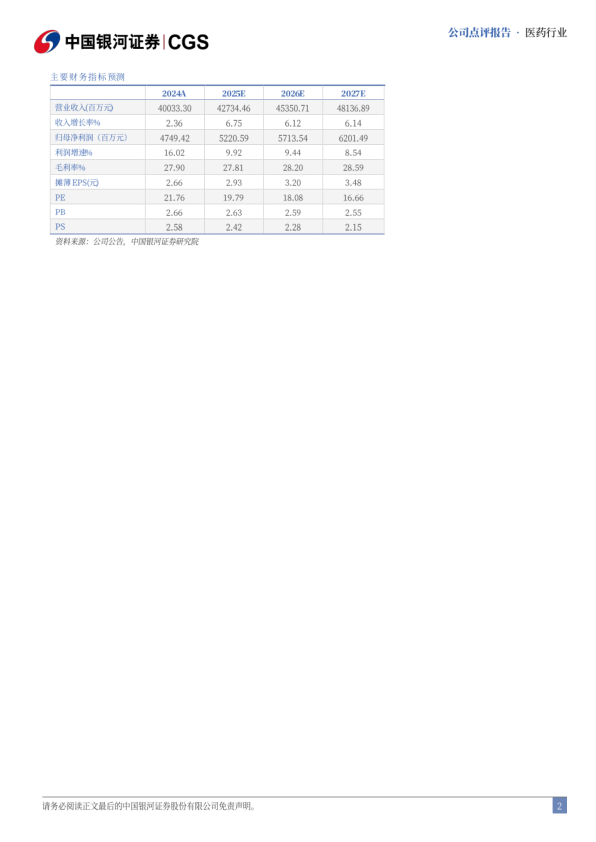

投资建议:公司是国内中药龙头企业,短中长期布局清晰,战略定力强,近年来维持高分红比例。我们预计2025-2027年公司营收427/454/481亿元,同比增速7%/6%/6%,归母净利润52/57/62亿元,同比增速9.9%/9.4%/8.5%,对应PE为20/18/17X,维持“推荐”评级。

风险提示:下游需求恢复不及预期的风险;产品销售不及预期风险;研发与生产进度不及预期的风险;原材料价格上涨影响产品毛利率的风险;集采降价幅度过大的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用