华兰生物(002007)

事件:

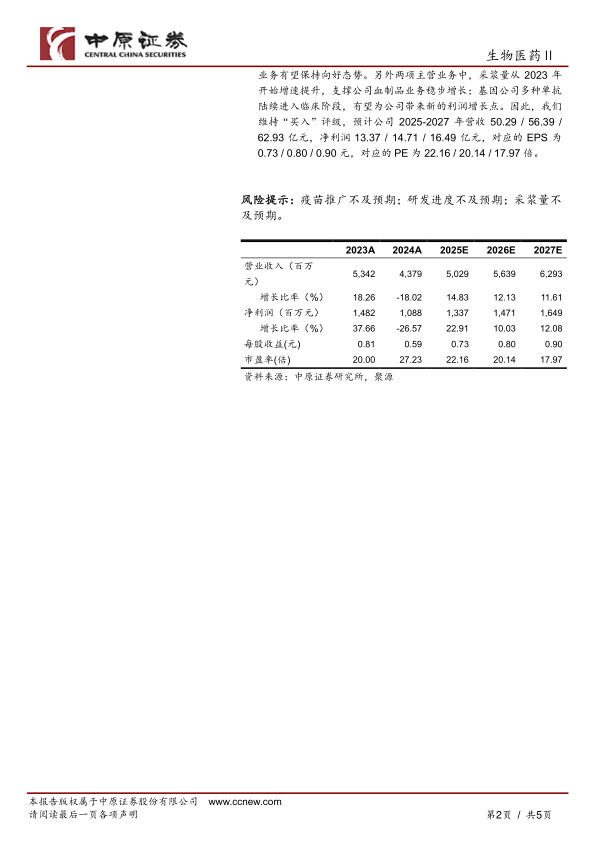

公司发布2024年年报。2024年,公司实现营收43.79亿元,同比下降18.02%;归母净利润10.88亿元,同比下降26.57%;扣非归母净利润9.81亿元,同比下降22.56%。2024Q4营业收入8.89亿元,同比下降37.82%;归母净利润1.64亿元,同比下降60.37%;扣非归母净利润1.64亿元,同比下降54.69%。

血制品业务稳定增长。2024年,公司血制品实现营收32.46亿元,同比增长10.91%,其中人血白蛋白/静丙/其他血液制品分别实现营收12.29/9.29/10.88亿元,同比增长16.27%/9.94%/6.19%。2024年,公司邓州浆站、襄城浆站、杞县浆站、巫山浆站建成、取得采浆许可证并开始采浆,重庆丰都浆站正按计划开展浆站的建设工作,同时公司多措并举,促进血站提质上量,实现采浆量1586.37吨,创历史新高,较上年增长18.18%。研发方面,公司静注人免疫球蛋白(IVIG)(5%、10%)已完成Ⅲ期临床,人凝血因子Ⅸ(FⅨ)正在开展Ⅲ临床研究;Exendin-4-FC融合蛋白项目已完成Ⅰ期临床,正在开展Ⅱ期临床研究。

流感疫苗业务承压。公司疫苗业务实现营收11.17亿元,同比下降53.64%,其中流感疫苗实现营收10.73亿元,同比下降55.34%。一方面,受到疫苗需求下滑影响,2024年,公司疫苗销量为1424.2万瓶,同比下降26%。另一方面,公司2024年6月5日下调四价流感疫苗价格,量价因素共同导致公司疫苗业务承压。研发方面,公司稳步开展重组带状疱疹疫苗(CHO细胞)、mRNA流感病毒疫苗、mRNA呼吸道合胞病毒(RSV)疫苗、痘病毒广谱流感的临床前研发工作;冻干A群C群脑膜炎球菌结合疫苗已完成III期临床试验,Hib结合疫苗2024年12月申报临床试验并被受理;吸附无细胞百(三组分)白破联合疫苗正在开展III期临床试验。

基因公司贡献潜在增长点。公司参股公司华兰基因工程有限公司先后有10个产品取得临床试验批件。其中,贝伐珠单抗于2024年11月21日获批上市,阿达木单抗、曲妥珠单抗、地舒单抗处于III期临床阶段;伊匹木单抗、帕尼单抗处于I期临床阶段;重组抗Claudin18.2全人源单克隆抗体注射液、重组抗PD-L1和TGF-β双功能融合蛋白注射液、重组抗BCMA和CD3双特异性抗体注射液已取得临床批件,以上项目或为公司带来新的利润增长点。

盈利能力与投资建议:公司2024年由于疫苗业务承压,短期整体业绩出现下滑。但是考虑到流感疫苗降价长期有利于刺激市场需求,扩大市场规模,从而提升公司在行业内竞争力,未来公司疫苗业务有望保持向好态势。另外两项主营业务中,采浆量从2023年开始增速提升,支撑公司血制品业务稳步增长;基因公司多种单抗陆续进入临床阶段,有望为公司带来新的利润增长点。因此,我们维持“买入”评级,预计公司2025-2027年营收50.29/56.39/62.93亿元,净利润13.37/14.71/16.49亿元,对应的EPS为0.73/0.80/0.90元,对应的PE为22.16/20.14/17.97倍。

风险提示:疫苗推广不及预期;研发进度不及预期;采浆量不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用