新和成(002001)

投资要点:

产品线持续拓宽,业绩韧性十足。2025年受下游去库存、巴斯夫复产和新产能释放影响,维生素价格持续下行。据wind数据,25年底VA市场价62.5元/公斤较年初跌52.8%,VE市场价55.5元/公斤较年初跌61%。但公司前3季度实现收入166.4亿同比增长5.45%,归母净利润53.2亿同比增长33.4%,创历史新高。我们认为主要是由于蛋氨酸、香料和新材料业务快速增长,维生素利润占比大幅下降。

蛋氨酸快速放量,成本优势明显。据博亚和讯统计,全球蛋氨酸需求保持4-6%左右增长,需求增量约10万吨/年。蛋氨酸供给集中,赢创、安迪苏等CR4市场份额超80%。装置老化、成本上升等因素导致海外龙头份额持续收缩,去年8月宁夏紫光天化蛋氨酸有限责任公司以7.74亿挂牌拟出售。公司现有产能55万吨,跃居全球前列。公司成本优势明显,24年和25年上半年山东新和成氨基酸有限公司净利率分别为35%/38.3%。

香料盈利能力较强,持续稳定增长。全球香料需求稳定增长,据艾媒咨询统计,23年全球香精香料市场约306亿美元同比增长2.3%,24年中国市场约470亿元同比增长7.1%。公司是国内香料龙头,香精香料业务自2021年起收入保持10%以上增长,毛利率从21年42%逐步提升至2025上半年54%。

新材料有望快速增长。公司聚焦特种工程塑料,主要产品PPS、PPA、HDI、IPDI等,进口替代空间广阔。24年及25年H1新材料业务收入同比增长39.5%和43.8%。今明年公司己二腈等项目预计陆续投产,预计未来业绩有望继续保持快速增长。

主要产品价格企稳回升。2026年2月9日全球维生素龙头帝斯曼芬美意与CVC达成协议,以约22亿欧元剥离其动物营养与保健业务,其中包括最高5亿欧元或有对价,帝斯曼芬美意保留剥离后公司20%的股权。该业务被分拆为两家独立公司:解决方案公司和基础产品公司(含维生素及香料)。后续CVC对维生素业务的整合值得关注。需求旺季及反内卷政策推动,近期维生素和蛋氨酸价格均企稳回升。

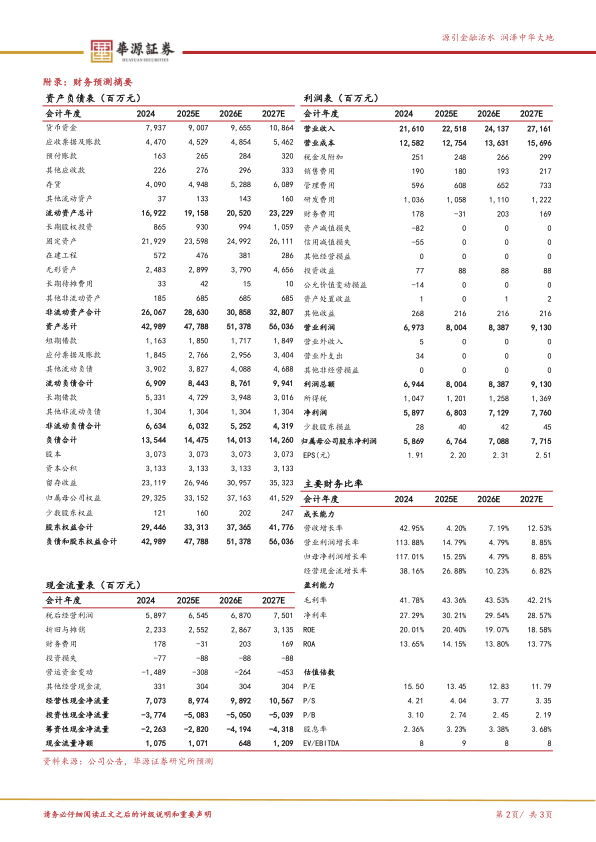

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为67.6/70.9/77.2亿元,同比增速分别为15.25%/4.79%/8.85%。当前股价对应的PE分别为13.5/12.8/11.8倍。我们选择安迪苏、浙江医药、金达威作为可比公司,考虑到公司是全球精细化工龙头之一,兼具产品涨价弹性及新材料未来成长性,首次覆盖,给予“买入”评级。

风险提示:原料及产品价格波动、安全生产风险、新项目投产不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用