中心思想

2024年业绩概览与业务韧性

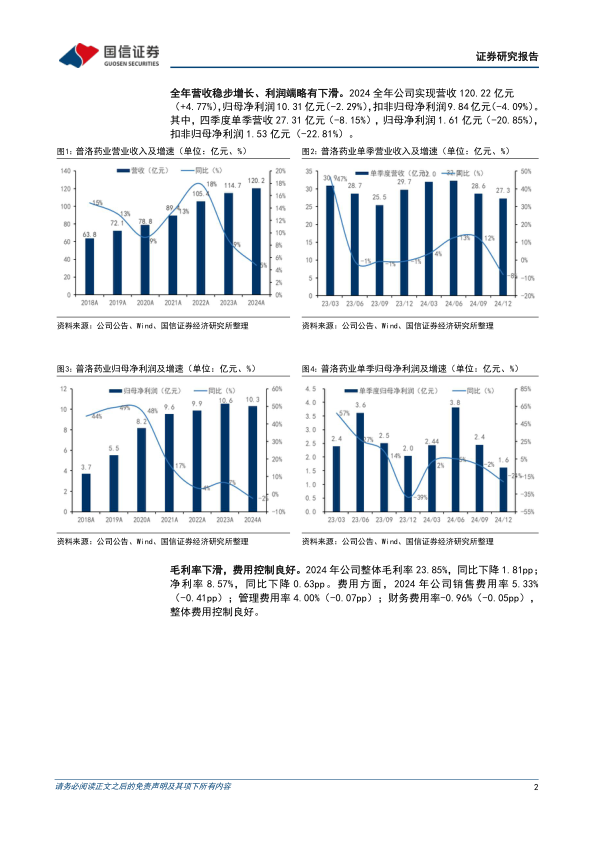

普洛药业在2024年实现了营收的稳步增长,全年营收达到120.22亿元,同比增长4.77%。然而,利润端略有承压,归母净利润为10.31亿元,同比下降2.29%;扣非归母净利润9.84亿元,同比下降4.09%。第四季度单季营收和利润均出现下滑,毛利率和净利率整体下降。尽管面临外部环境挑战和CDMO大项目基数影响,公司通过优化运营和深化战略布局,展现出较强的业务韧性。

战略转型与未来增长潜力

公司积极推进业务转型升级,尤其是在剔除2023年同期CDMO业务新冠项目高基数影响后,原料药中间体、CDMO和制剂三大核心业务均实现了全面增长。公司持续加大研发投入,2024年研发费用达6.41亿元,项目管线日益丰富,客户数量持续增长。同时,公司深化国际化战略,通过全球布局和先进生产线建设,不断提升运营效率和质量管理水平,为未来的可持续发展奠定了坚实基础。

主要内容

2024年财务表现分析

营收与利润增长放缓,盈利能力承压

2024年,普洛药业全年实现营业收入120.22亿元,同比增长4.77%,保持了营收的稳步增长态势。然而,利润端表现不佳,归属于母公司股东的净利润为10.31亿元,同比下降2.29%;扣除非经常性损益后的归母净利润为9.84亿元,同比下降4.09%。从季度表现来看,第四季度营收为27.31亿元,同比下降8.15%;归母净利润1.61亿元,同比下降20.85%;扣非归母净利润1.53亿元,同比下降22.81%,显示出利润增速在年末有所放缓。

毛利率下滑与费用控制成效

在盈利能力方面,2024年公司整体毛利率为23.85%,同比下降1.81个百分点;净利率为8.57%,同比下降0.63个百分点。这表明公司在成本控制和产品定价方面面临一定压力。然而,公司在费用控制方面表现良好,销售费用率为5.33%,同比下降0.41个百分点;管理费用率为4.00%,同比下降0.07个百分点;财务费用率为-0.96%,同比下降0.05个百分点。各项费用率的下降,部分抵消了毛利率下滑对净利润的影响。

核心业务板块运营分析

剔除CDMO大项目影响,三大业务全面增长

在业务板块方面,2024年公司原料药中间体、CDMO和制剂板块的营收分别为86.51亿元、18.84亿元和12.56亿元。其中,原料药中间体业务同比增长8.32%,CDMO业务同比下降6.05%,制剂板块同比增长0.51%。值得注意的是,报告指出,剔除2023年同期CDMO业务新冠项目高基数影响后,三大业务均实现了全面增长,这反映了公司核心业务的内生增长动力。

各业务板块盈利能力分化

从毛利和毛利率来看,原料药中间体业务毛利为12.56亿元,同比下降7.68%,毛利率为14.97%,同比下降2.59个百分点。CDMO业务毛利为7.73亿元,同比下降8.78%,毛利率为41.06%,同比下降1.23个百分点。制剂板块毛利为7.64亿元,同比增长15.02%,毛利率高达60.81%,同比显著增长7.67个百分点。这表明制剂业务在盈利能力方面表现突出,成为公司利润增长的重要驱动力。2024年,原料药中间体、CDMO和制剂板块的收入占比分别为72%、16%和10%,毛利占比分别为49%、30%和20%。

研发投入与管线布局深化

研发费用持续增长,项目数量显著提升

公司持续加大研发投入,2024年研发费用达到6.41亿元,同比增长2.66%,为公司业务发展提供了强力支撑。在项目管线方面,公司在原料药中间体、CDMO和制剂业务板块均取得了显著进展。原料药中间体业务新增客户超过50个,多个产品已产生稳定增量。CDMO业务方面,公司已与572家国内外创新药企业签订保密协议,新增158家;报价项目数量达到1601个,同比增长77%;进行中项目996个,同比增长35%,其中商业化阶段项目355个,同比增长25%。API项目总数达到116个,同比增长40%,其中22个已进入商业化阶段。制剂业务现有品种超过120个,在研项目64个,申报项目17个,获批项目7个,其中减重降糖项目(司美格鲁肽注射液)已进入临床阶段。

项目申报与专利获取成果丰硕

2024年,公司在项目申报和专利获取方面成果丰硕。共有12个API品种获得国内外注册批准;2个制剂产品获得美国FDA注册批准。同时,公司完成了20个API品种的DMF申报和17个制剂品种的ANDA申报。在专利方面,公司新递交发明专利申请46件,获得发明专利授权7件。截至2024年底,公司累计递交专利申请409件,拥有有效专利145件,包括发明专利134件和实用新型专利11件,显示出公司在技术创新和知识产权保护方面的持续努力。

战略布局与运营效率提升

先进生产线建设与国际化战略深化

公司聚焦战略品种产业链上下游延伸、高标准合规改造以及创新药研发和制造能力提升。在API业务方面,公司对1条战略品种生产线实施扩产改造,新建3条生产线以及2个API多功能车间。CDMO业务新建1个实验室(美国波士顿实验室已全面投入运营)和1个生物发酵提取中试车间。制剂业务新建1条头孢固体制剂生产线和1个国际化高端制剂综合车间。此外,公司积极推进深度国际化战略,通过在美国波士顿、德国法兰克福、日本东京和印度孟买等地设立BD办公室,将业务供应模式从“中国制造供应全球”转变为“全球制造供应全球”,进一步拓展全球市场。

运营效率与质量管理持续优化

公司持续推进“连续化、自动化、数字化、智能化”的“四化”建设,运营效率不断提升。2024年,公司共开展了192个TOC、OEE、TPM、工序改善、质量改善等方面的课题,取得了良好的降本增效业绩。同时,公司积极践行高标准合规的体系管理,持续加强质量体系建设,严格控制产品质量。2024年,公司下属各子公司共接受了265次审计并顺利通过,其中国内官方审计33次,国内外客户审计232次,充分体现了公司在质量管理方面的严谨性和国际认可度。

投资建议与风险提示

维持“优于大市”评级,下调盈利预测

基于公司剔除CDMO大项目影响后三大业务的全面增长,国信证券维持普洛药业“优于大市”的投资评级。然而,考虑到2024年医药行业受到地缘政治冲突、经济形势复杂多变等外部环境影响,以及原料药业务的价格端压力和地缘政治带来的海外拓展压力,分析师下调了2025/2026年的盈利预测,并新增了2027年的盈利预测。预计2025-2027年归母净利润分别为11.23亿元、12.57亿元和13.99亿元,同比增速分别为8.9%、11.9%和11.4%。当前股价对应PE分别为13.9x、12.4x和11.2x。

潜在风险因素提示

报告提示了公司面临的潜在风险,包括景气度下行风险、地缘政治风险、安全环保风险以及价格风险。这些风险因素可能对公司的未来经营和盈利能力产生不利影响,投资者需予以关注。

总结

普洛药业在2024年实现了营收的稳健增长,但受外部环境和CDMO大项目基数影响,利润端略有承压。公司通过深化研发投入、丰富项目管线、拓展国际市场以及优化运营管理,展现出较强的业务韧性和发展潜力。尽管面临行业挑战,公司三大核心业务在剔除特殊因素后均实现增长,制剂业务盈利能力显著提升。分析师维持“优于大市”评级,但基于市场压力下调了未来盈利预测。公司未来的发展将依赖于其持续的创新能力、国际化战略的推进以及对风险的有效管理。

微信扫一扫-立即使用

微信扫一扫-立即使用