百普赛斯(301080)

核心观点

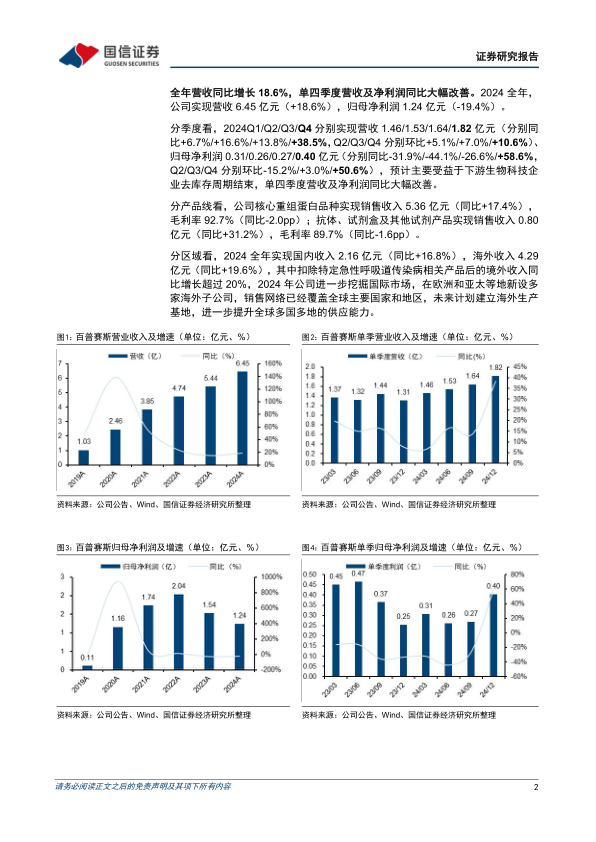

全年营收同比增长18.6%,单四季度营收及净利润同比大幅改善。2024全年,公司实现营收6.45亿元(+18.6%),归母净利润1.24亿元(-19.4%)。分季度看,2024Q1/Q2/Q3/Q4分别实现营收1.46/1.53/1.64/1.82亿元(分别同比+6.7%/+16.6%/+13.8%/+38.5%,Q2/Q3/Q4分别环比+5.1%/+7.0%/+10.6%)、归母净利润0.31/0.26/0.27/0.40亿元(分别同比-31.9%/-44.1%/-26.6%/+58.6%,Q2/Q3/Q4分别环比-15.2%/+3.0%/+50.6%),预计主要受益于下游生物科技企业去库存周期结束,单四季度营收及净利润同比大幅改善。

分产品线看,公司核心重组蛋白品种实现销售收入5.36亿元(同比+17.4%),毛利率92.7%(同比-2.0pp);抗体、试剂盒及其他试剂产品实现销售收入0.80亿元(同比+31.2%),毛利率89.7%(同比-1.6pp)。

分区域看,2024全年实现国内收入2.16亿元(同比+16.8%),海外收入4.29亿元(同比+19.6%),其中扣除特定急性呼吸道传染病相关产品后的境外收入同比增长超过20%,2024年公司进一步挖掘国际市场,在欧洲和亚太等地新设多家海外子公司,销售网络已经覆盖全球主要国家和地区,未来计划建立海外生产基地,进一步提升全球多国多地的供应能力。

苏州GMP级别生产厂房已正式投产。公司基于GMP级别质量管理体系平台,并结合细胞治疗药物生产规范,以更加严格的质量管理和药品级放行检测标准,已成功开发近50款高质量的GMP级别产品;此外,公司还针对细胞治疗应用进行专门的蛋白结构设计,能够提供从临床前研发阶段的Non-GMP级别蛋白开发到临床GMP级别蛋白生产的一站式开发服务。

投资建议:百普赛斯是全球领先的重组蛋白试剂提供商,深耕工业端客户,产品质量高壁垒;加速全球化布局,海外收入高增长;围绕细胞基因治疗研发生产场景,拓展GMP级别产品种类。根据公司年报,我们对盈利预测进行调整,预计2025-2026年归母净利润分别为1.57/2.25亿元(前值为2.16/2.97亿元),新增2027年归母净利润为2.82亿元,目前股价对应PE分别为33/23/19x,维持“优于大市”评级。

风险提示:新产品研发不及预期的风险、市场竞争激烈的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用