乐普医疗(300003)

事件:公司发布 2024年年度报告及2025年一季度报告。2024年实现营业收入61.03亿元(-23.52%),归母净利润2.47亿元(-80.37%),扣非净利润2.21亿元(-80.28%),经营性现金流7.35亿元(-25.82%)。2024Q4实现营业收入13.18亿元(-23.41%),归母净利润-5.56亿元,扣非净利润-5.13亿元。2025Q1实现营业收入17.36亿元(-9.67%),归母净利润3.79亿元(-21.44%),扣非净利润3.37亿元(-26.08%),经营性现金流4.19亿元(+196.09%)。

2024年业绩反映经营压力。公司2024年收入及利润同比均显著下降,毛利率同比-3.36pct至60.88%,主要是受到药品板块政策冲击、器械板块(体外诊断业务)战略调整、减值计提等影响:①药品板块:原料药实现收入3.49亿元(-14.99%),制剂实现收入14.09亿元(-46.50%),因“四同药品”价格治理,公司零售端纯销与发货量短期内一度显著下降,目前发货已逐步恢复,仿制药业务或将趋于稳定。②器械板块:实现收入33.26亿元(-9.47%),其中心血管植介入业务保持平稳增长(冠脉植介入及结构性心脏病分别同比+6.35%、+44.03%);体外诊断业务受到部分产品竞争加剧导致的价格回落影响,公司人员和战略调整致业务产生一定波动,全年实现收入3.33亿元(-51.31%);外科麻醉多类产品集采工作有序推进,收入同比持平(+0.27%)。③医疗服务及健康管理板块:实现收入10.19亿元(-19.24%),其中合肥心血管医院营收实现15.60%的较高速增长。此外,公司对商誉、存货、无形资产等计提2.51亿元减值,对归母净利润产生2.17亿元影响,若剔除减值计提影响,公司2024年扣非归母净利润为4.38亿元(-64.94%)。

25Q1企稳回升迹象明显。从2025Q1来看,尽管高基数下业绩同比仍有所下滑,但收入环比+31.75%、净利润环比扭亏,源自:1)药品零售渠道库存清理基本完成,板块收入环比+111.38%(其中,制剂环比+135.65%至5.95亿元,非阿托伐他汀钙和硫酸氢氯吡格雷的占比逐步提升;原料药环比+29.35%至0.83亿元);2)医疗器械业务收入9.04亿元(同比+2.05%),其中心血管植介入收入6.19亿元(+8.49%),结构心脏病高速增长(同比+37.44%)对冲冠脉业务增速放缓(同比+2.03%),外科麻醉同比+2.53%、体外诊断同比-19.87%;3)毛利率环比+10.12pct至64.03%,人员优化重置和组织架构重塑初见成效,经营性现金流大幅改善。

战略聚焦成效渐显,创新驱动未来成长。公司秉持“创新、消费、国际化”的中长期战略,多轮驱动业务长期稳健发展:公司植介入器械领域创新产品冠脉血管内冲击波导管/设备、冠脉乳突球囊、射频房间隔穿刺针/设备、生物可降 解房间隔缺损封堵器等顺利获批;控股子公司民为生物自主研发的GLP-1/GCGR/GIP-Fc融合蛋白候选药物MWN101注射液已完成肥胖和II型糖尿病的二期临床试验;新一代植入式CGM产品NeoGLU COMFORT®已提交注册申请,GluRing®无创连续血糖仪已申报注册;消费医疗研发管线储备丰富(角膜塑形镜、注射用透明质酸钠溶液、聚乳酸真皮注射填充剂预期Q2获证),有望逐步获证并贡献显著业绩增量。

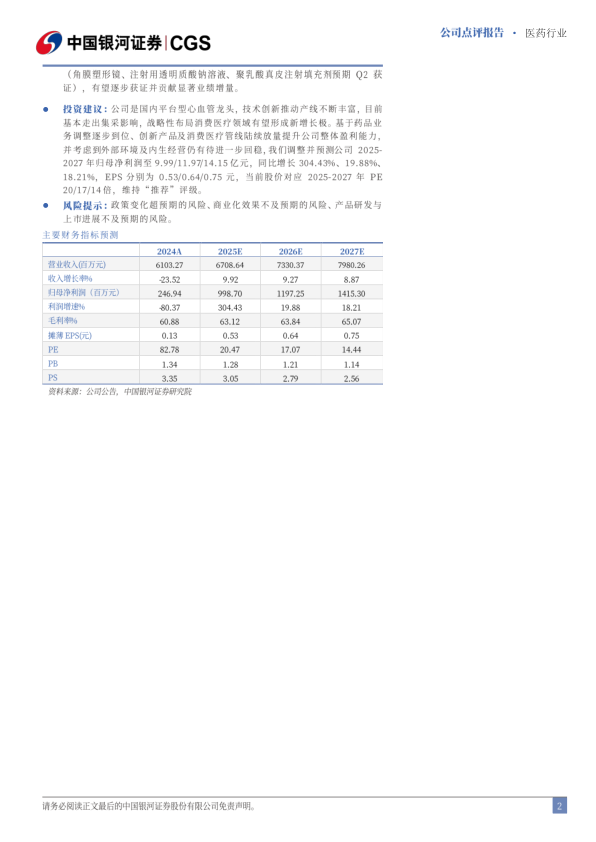

投资建议:公司是国内平台型心血管龙头,技术创新推动产线不断丰富,目前基本走出集采影响,战略性布局消费医疗领域有望形成新增长极。基于药品业务调整逐步到位、创新产品及消费医疗管线陆续放量提升公司整体盈利能力,并考虑到外部环境及内生经营仍有待进一步回稳,我们调整并预测公司 2025-2027年归母净利润至9.99/11.97/14.15亿元,同比增长304.43%、19.88%、18.21%,EPS分别为0.53/0.64/0.75元,当前股价对应 2025-2027年PE 20/17/14倍,维持“推荐”评级。

风险提示:政策变化超预期的风险、商业化效果不及预期的风险、产品研发与上市进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用