美年健康(002044)

事件:2025年4月16日,公司发布2024年年度报告,2024年全年营业收入107.02亿元(-1.76%),归母净利润2.82亿元(-44.18%);扣非后归母净利润2.52亿元(-45.52%);经营性现金流16.62亿元。2024Q4单季度营业收入35.61亿元(-1.34%),归母净利润2.58亿元(-8.81%),扣非后归母净利润2.44亿元(+3.76%),经营性现金流19.65亿元。

2024年度业绩略低于预期,减值影响利润。2024年全年公司营业收入下降1.76%,主要系全年体检人次减少导致业绩阶段性承压;2024年公司共接待2525万人次,同比下降10.9%,其中控股体检中心接待1538万人次,同比下降12.4%;全年体检服务收入103.31亿元,同比下降2.18%。全年归母净利润下降44.18%,主要系公司计提各类资产减值损失所致;2024年公司团体客户与个人客户收入占比分别为75.9%和24.1%,团体客户收入占比提升,其支付账期延长,导致2024年公司计提1.48亿元的信用资产减值,影响全年净利润。

体检客单价稳定提升,参变控门店持续推进。2024年公司体检客单价为672元,较去年同期增长8.2%,并保持稳定提升趋势。2024年公司体检中心数量为576家,其中控股体检中心312家,参股体检中心264家。2025年4月,公司拟通过发行股份方式收购19家参股或控股的体检中心,采取参股转控股的模式进一步扩大门店经营控制权;本次收购覆盖山东、福建、湖北等10个省份,重点填补三四线城市区域空白,并解决郑州美健、安徽美欣等子公司少数股东权益问题,减少关联交易,巩固体检市场龙头地位。

实施“ALL in AI”战略,推动数字化转型。2024年公司发布的业内首个AI数智健康管理师“健康小美”开展试运营,为体检用户提供体检项目智能解读、建立健康管理档案、综合分析报告和健康建议计划等服务。同时公司持续推出AI驱动的创新产品,包括AI精准营养解决方案、中医智能体检、AI智能血糖管理、AI智能肝健康管理等项目,通过高附加值产品服务提升公司竞争力。另外,公司通过AI结合大数据技术,进一步优化医疗运营和医质管理流程,推动降本增效,持续提升服务效率和客户满意度。

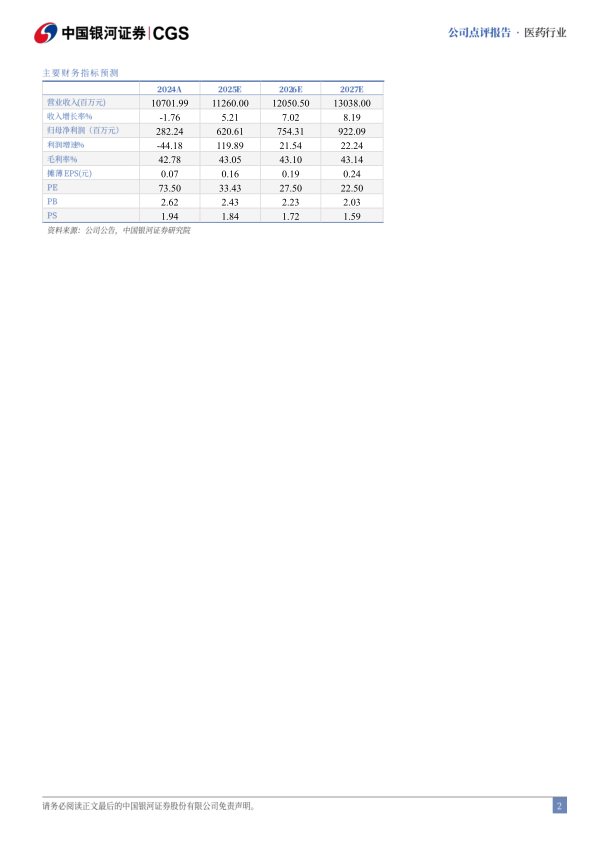

投资建议:美年健康经过多年的投入和积淀,在精细化管理上开始初见成效,品质提升、口碑回升。考虑宏观经济环境变化对体检需求端的影响,我们下调公司的盈利预测,预计2025-2027年的营业收入分别为112.60/120.51/130.38亿元,归母净利润分别为6.21/7.54/9.22亿元,EPS为0.16/0.19/0.24元,当前股价对应PE为33/28/23倍,维持“推荐”评级。

风险提示:体检质量事件影响对公司品牌的风险、经济波动使得企业体检福利收缩的风险、并购门店经营不达预期致商誉减值的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用