美好医疗(301363)

投资要点:

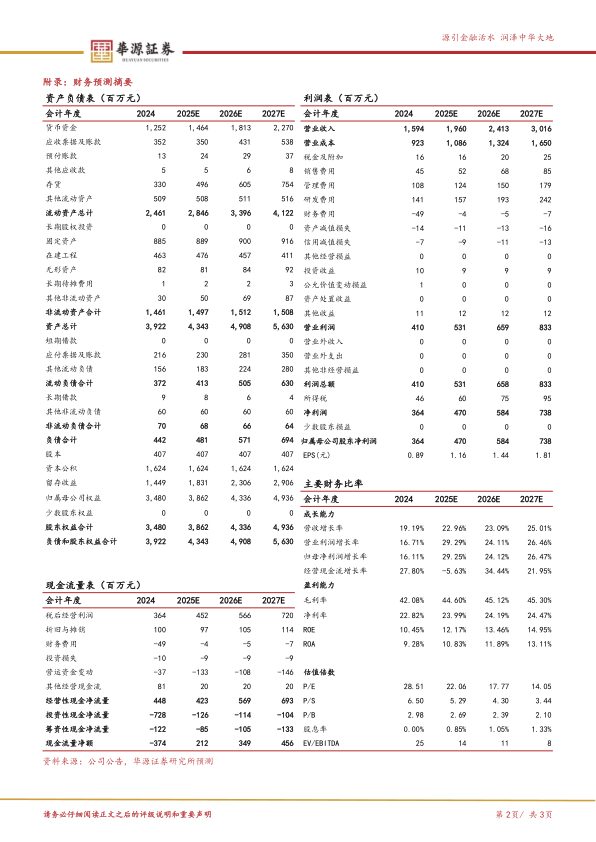

事件:公司发布2024业绩,全年实现营收15.94亿元(yoy+19.19%,下同),实现归母净利润3.64亿元(yoy+16.11%),实现扣非归母净利润3.50亿元(yoy+20.37%)。2024Q4实现营业收入4.38亿元(yoy+48.71%),实现归母净利润1.06亿元(yoy+700.71%),实现扣非归母净利润1.03亿元(yoy+725.79%)。

医疗业务快速增长,国内外齐头并进。2024年,公司家用呼吸机组件收入10.89亿(yoy+25.58%),占整体营收68.28%,核心业务恢复快速增长,奠定公司增速基础;人工植入耳蜗组件收入1.35亿(yoy+18.74%),其他医疗产品组件收入1.03亿(yoy+21.08%),医疗端业务合作持续深化,产线均取得快速增长。家用及消费电子组件收入1.67亿(yoy+10.91%),精密模具及自动化设备收入0.65亿

(yoy-33.85%)。区域维度,24年公司境内外收入分别为2.13亿(yoy+19.92%)、13.81亿(yoy+19.07%),国内外业务增长均衡。

毛利率稳步提升,新业务持续突破。2024年公司毛利率为42.08%(yoy+0.89pct),医疗端业务毛利率45.42%(yoy+1.49pct),其中家用呼吸机组件毛利率44.85%(yoy+1.87pct),人工植入耳蜗组件毛利率64.63%(yoy+0.93pct)。公司研发费用1.41亿(yoy+16.75%),公司一次性注射笔、CGM、胰岛素敷贴泵等产品技术取得突破,积极拓展心血管和体外诊断业务。

股权激励彰显公司长期增长信心。公司发布2025年股权激励计划,向不超过304名核心员工,授予股票合计500万股,占总股本1.23%。业绩考核基于23年收入或净利润,25-27年目标值增速分别不低于56.25%、95.31%、144.14%,25-27年触发值增速分别不低于44.00%、72.80%、107.36%,彰显公司对于长期增长的信心。

盈利预测与评级:我们预计公司2025-2027年营收分别为19.60/24.13/30.16亿元,同比增速分别为22.96%/23.09%/25.01%,2025-2027年归母净利润分别为4.70/5.84/7.38亿元,增速分别为29.25%/24.12%/26.47%。当前股价对应的PE分

别为22x、18x、14x。基于公司呼吸机组件业务持续回暖,新业务拓展初见成效,维持“买入”评级。

风险提示。单一大客户风险、市场竞争加剧风险、新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用