中心思想

业绩增长与业务亮点

普利制药2017年中报显示业绩高速增长,尤其在国内业务方面表现亮眼,制剂出口业务潜力巨大。

制剂出口反哺国内市场

阿奇霉素获批,标志着公司制剂出口反哺国内市场的逻辑初步兑现,未来有望贡献业绩弹性。

主要内容

公司业绩总览

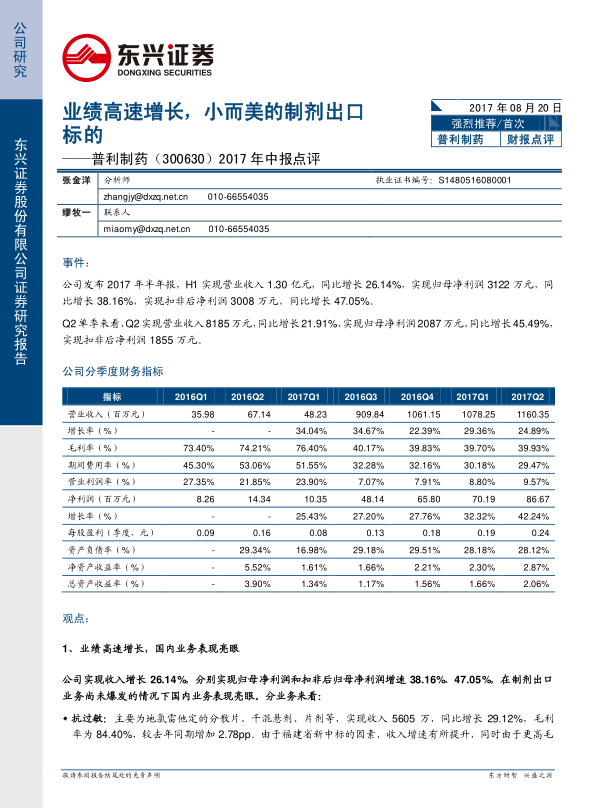

公司2017年上半年实现营业收入1.30亿元,同比增长26.14%;归母净利润3122万元,同比增长38.16%;扣非后净利润3008万元,同比增长47.05%。

国内业务分析

抗过敏药物

抗过敏药物(主要为地氯雷他定系列)收入同比增长29.12%,毛利率增加2.78pp,未来有望保持高速增长。

非甾体抗炎类药物

非甾体抗炎类药物(主要为双氯芬酸钠肠溶缓释胶囊)收入同比下降12.76%,毛利率下降5.11pp,预计未来仍将实现高速增长。

抗生素药物

抗生素(以克拉霉素缓释片等为主)收入同比增长12.83%,毛利率大幅增加12.53pp,主要由于内部结构调整,高毛利品种占比增加。

消化类药物

消化类药物(以马来酸曲美布汀片为主)收入同比增长29.23%,毛利率增加2.95pp,保持高速增长。

其他主营业务

其他主营业务收入同比增长65.56%,毛利率增加3.83pp,主要由于更昔洛韦等品种在欧盟地区放量,未来有望加速增长。

制剂出口业务

制剂出口业务收入主要来自经销商的里程碑式付款和产品授权费,随着业务推进,下半年有望进一步增加。

研发投入

公司H1研发投入同比增长58.60%,积极申报国内外品种,有望推动业绩加速增长。

阿奇霉素获批

阿奇霉素是国内首个通过制剂出口而在优先审评获批的品种,市场潜力巨大,有望贡献业绩弹性。

海外业务展望

公司自2008年开始布局制剂出口,预计2018-2019年将逐步看到海外业务带来的业绩弹性,关注ANDA获批情况。

盈利预测与评级

预计公司2017-2019年净利润为0.95、1.35、2.31亿元,增速分别为36.46%、41.39%、71.79%,首次覆盖,给予“强烈推荐”评级。

总结

业绩增长与未来潜力

普利制药2017年中报显示业绩高速增长,国内业务表现亮眼,制剂出口业务蓄势待发。

国内外市场双轮驱动

阿奇霉素获批标志着制剂出口反哺国内市场的逻辑初步兑现,国内外两大板块未来均有望贡献巨大业绩弹性,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用