利安隆(300596)

利安隆发布2025年年报:全年实现营业收入60.23亿元,YoY+5.91%,归母净利润4.97亿元,YoY+16.48%。

公司业绩稳健增长。分板块看,①公司核心业务抗老化添加剂:2025年实现营业收入47.74亿元,同比增长3.92%,出货量13.80万吨,同比增长11.63%。其中,抗氧化剂业务实现营收19.20亿元,同比增长11.03%;光稳定剂业务实现营收20.75亿元,同比微降0.53%;U-pack业务实现营收5.96亿元,同比下滑2.86%。②润滑油添加剂业务:2025年实现营业收入12.07亿元,同比增长13.51%,出货量6.71万吨,同比增长15.07%。利润方面,2025年公司综合毛利率同比提升1.09个百分点至22.33%,带动净利润增长。

公司同时发布2026年1季报:Q1实现营业收入15.92亿元,YoY+7.50%,归母净利润1.32亿元,YoY+22.34%。公司核心业务整体向好。Q1公司综合毛利率同比提升1.22个百分点至22.74%,带动业绩增长。

核心业务保持增长,新兴业务和产能出海取得积极进展。①核心业务抗老化添加剂:公司现有抗老化助剂产能24.21万吨,另有在建产能1.99万吨(中卫3500吨+科润500吨+马来西亚1.59万吨)。国际化布局方面,公司于2025年2月启动产能出海计划,布局马来西亚研发生产基地,总投资不超过3亿美元,预计2027年投产。②润滑油添加剂:锦州康泰二期产能于2023年投产后稼动率持续提升,2025年营收和出货量同比持续增长。大客户开发持续落地,目前公司已与润英联(中国)有限公司签署战略合作框架协议。③生命科学业务:生物砌块业务从研发、量产准备,进入到市场深度开拓阶段,骨干产品严格对标行业先进水平,关键项目二季度完成稳产稳销,2025年内已开拓下游知名药企及CDMO企业;F代核苷,TBS单体,递送产品已启动日本市场的早期开发;事业部单月销售额破百万。合成生物已经完成3个产品的中试,下一步将进入产业化落地阶段。④聚酰亚胺(PI)材料:公司通过跨境并购实现聚酰亚胺技术引进并阶段性完成海内外产能和技术整合。在宜兴建设的生产基地和研发中心预计2026年投入运营。公司与国内柔性线路板及柔性显示屏龙头企业建立合作,开始国产替代准入认证。

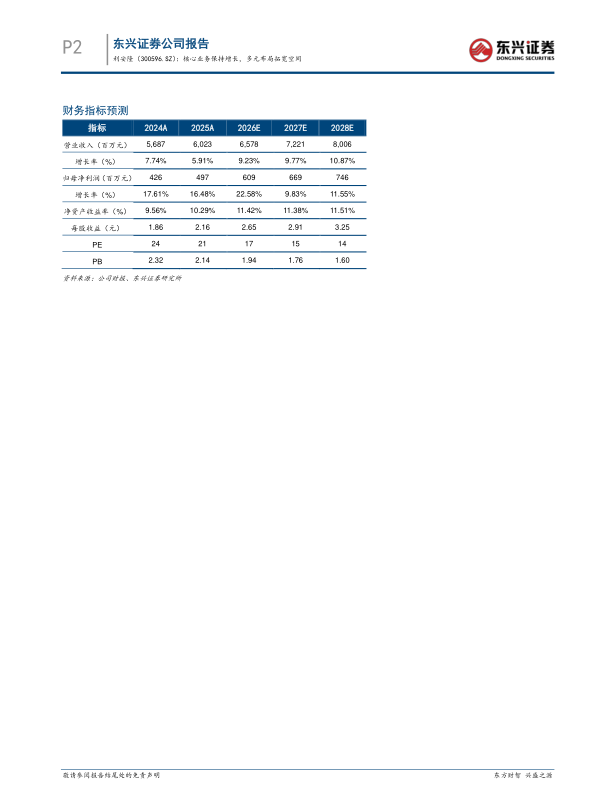

公司盈利预测及投资评级:我们看好公司作为国内高分子材料抗老化助剂龙头企业,借助其在创新、产品、技术、服务等方面的优势,进一步做大做强主营业务,同时积极拓展润滑油添加剂业务、生命科学业务、PI材料业务,驱动未来持续发展。基于公司2025年年报,我们相应调整公司2026~2028年盈利预测。我们预测公司2026~2028年归母净利润分别为6.09、6.69和7.46亿元,对应EPS分别为2.65、2.91和3.25元,当前股价对应P/E值分别为17、15和14倍。维持“强烈推荐”评级。

风险提示:原材料成本大幅波动;项目建设进度不及预期;下游需求不及预期;市场竞争加剧;投资并购的商誉减值风险;环保和安全生产的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用