中心思想

业绩增长与未来展望

本报告对普利制药(300630)2017年中报进行了分析,核心观点如下:

-

内生增长驱动业绩提升: 公司上半年营收和净利润均实现显著增长,主要得益于核心产品的内生性增长,如抗过敏药、抗生素和消化类药物。

-

制剂出口差异化战略: 公司在制剂出口方面采取差异化竞争策略,专注于小品种注射剂,并在欧美规范市场获得认证,同时受益于国内优先审评审批通道。

-

投资评级: 维持“谨慎增持”评级,看好公司未来发展,但考虑到估值高于行业平均水平,建议投资者谨慎。

主要内容

公司动态事项

事项点评

上半年业绩快速增长

2017年上半年,公司实现营业收入13,008.55万元,同比增长26.14%;实现归属于上市公司股东的净利润3,122.27万元,同比增长38.16%。销售毛利率为76.78%,同比上升2.86个百分点。

产品内生增长分析

公司收入增长主要来源于主要产品的内生性增长:

* 抗过敏药地氯雷他定类实现销售收入5605万元,同比增长29.12%,毛利率同比上升2.78个百分点。

* 抗生素类产品销售收入同比增长12.83%,毛利率同比上升12.53个百分点。

* 消化类产品销售收入同比增长29.23%,毛利率同比上升2.95个百分点。

注射剂出口与国内注册进展

公司在制剂出口上选择差异化竞争战略,以小品种注射剂为主要选择。注射用阿奇霉素已于2015年10月获得美国FDA的暂时性批准,预计在2018年8月可在美国上市销售,并于2016年9月获得药品审评中心的优先审评审批资格,2017年8月7日该产品收到了CFDA下发的药品注册批件。上半年注射用阿奇霉素还获得欧盟注册受理。注射用更昔洛韦钠在美国已通过批准前的GMP检查,在德国、法国和荷兰已经获批,目前已在德国和荷兰销售,在法国的销售也即将开始。注射用更昔洛韦钠在国内也进入了优先审评审批程序。另外,上半年依替巴肽注射液和左乙拉西坦注射液获得美国FDA注册受理,注射用泮托拉唑钠获得荷兰和德国的产品上市许可。

风险提示

- 药品价格下降风险

- 药品上市进度不及预期风险

- 行业政策风险

- 行业竞争加剧风险

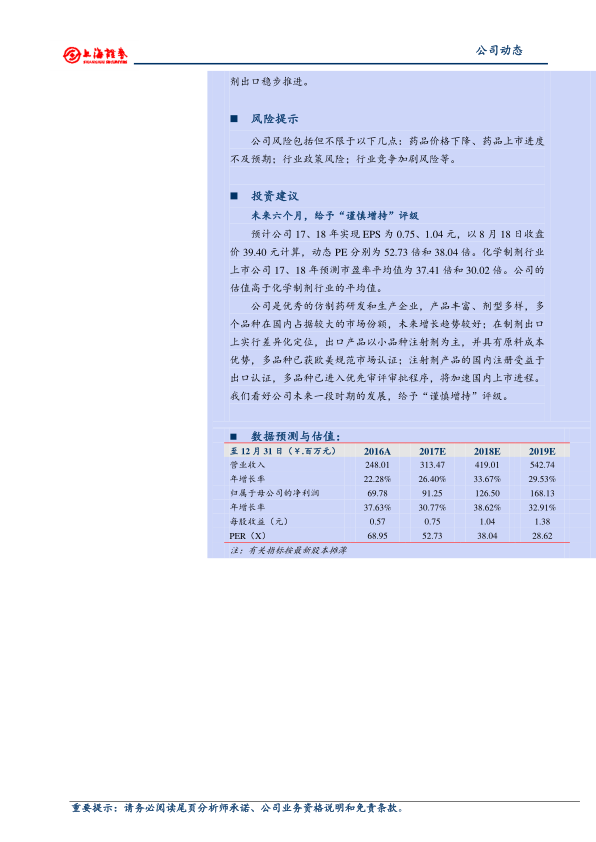

投资建议

- 给予“谨慎增持”评级

- 预计公司17、18年实现EPS为0.75、1.04元,以8月18日收盘价39.40元计算,动态PE分别为52.73倍和38.04倍。

- 公司是优秀的仿制药研发和生产企业,产品丰富、剂型多样,多个品种在国内占据较大的市场份额,未来增长趋势较好;在制剂出口上实行差异化定位,出口产品以小品种注射剂为主,并具有原料成本优势,多品种已获欧美规范市场认证;注射剂产品的国内注册受益于出口认证,多品种已进入优先审评审批程序,将加速国内上市进程。

总结

核心业务稳健增长与未来潜力

本报告对普利制药的中报进行了深入分析,公司凭借内生增长和差异化的制剂出口战略,实现了业绩的快速增长。虽然公司估值高于行业平均水平,但考虑到其在仿制药研发和生产方面的优势,以及在国内外市场的拓展潜力,维持“谨慎增持”评级。投资者应关注药品价格、上市进度、行业政策和竞争等风险因素,并结合自身情况做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用