中心思想

左乙拉西坦ANDA获批,制剂出口业务迈入新阶段

本报告的核心观点在于,普利制药(300630)的左乙拉西坦注射液在美国获得ANDA(简化新药申请)批准,标志着公司制剂出口业务进入了一个具有里程碑意义的新阶段。此次获批不仅验证了公司在高端制剂研发和国际市场拓展方面的实力,更预示着其后续ANDA品种有望加速落地,为公司带来巨大的业绩增长潜力。

国内外业务双轮驱动,业绩爆发在即

报告强调,普利制药正处于国内外业务协同发展的关键时期。在国际市场,公司通过多年的制剂出口布局,已有多款产品在欧美市场获批或申报,预计将在2018-2019年开始贡献显著业绩弹性。在国内市场,现有优势品种有望保持20%以上的增速,同时,受益于制剂出口的反哺效应,通过一致性评价的品种将获得定价优势,进一步驱动国内业绩增长。公司整体业务模式已形成良性循环,预示着未来几年业绩将迎来爆发式增长。

主要内容

左乙拉西坦ANDA的战略意义与市场分析

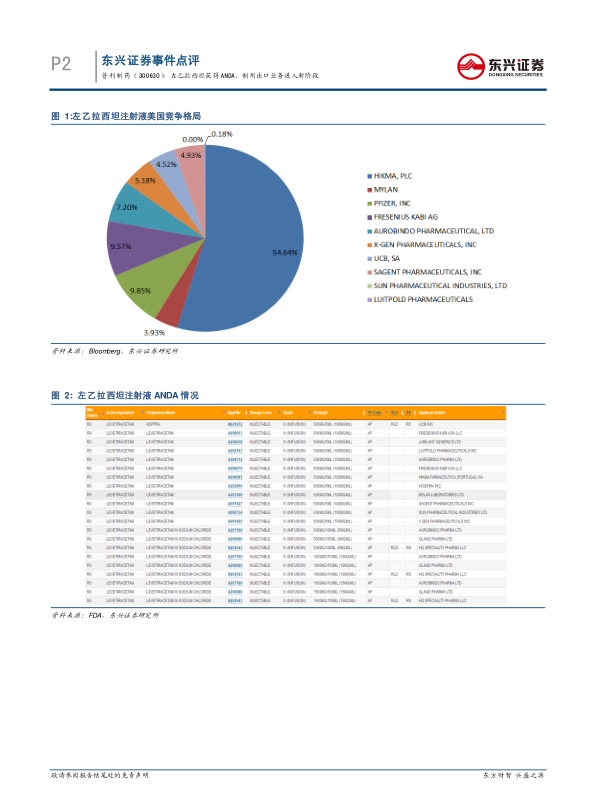

普利制药于2018年3月23日公告,其左乙拉西坦注射液(规格500mg/5ml,ANDA文号209781)已获得美国FDA批准。左乙拉西坦作为一种新型抗癫痫药物,其作用机制与传统药物不同,具备生物利用度高、线性曲线、低蛋白结合率、无肝酶诱导作用等优异药动学特性。此次获批被视为公司在美国获得的第一个真正意义上的ANDA(此前阿奇霉素为临时批准),具有里程碑式意义,标志着公司制剂出口业务迈入新阶段,为后续其他品种的ANDA获批奠定基础。

根据公司招股说明书,左乙拉西坦注射液在美国市场规模约为3亿美元。截至报告发布时,美国市场已有13家公司拥有左乙拉西坦注射液的批文,其中彭博数据显示有10家公司有销售数据。这表明市场存在一定的竞争,但普利制药的进入将有望分享这一可观的市场份额。

制剂出口与国内市场协同发展,业绩增长动力强劲

制剂出口业务:十年布局,业绩弹性巨大

普利制药经过十年的制剂出口布局,已形成丰富的国际产品管线,有望在2018-2019年开始贡献巨大的业绩弹性。公司已有多款注射剂品种陆续在欧美获批或申报,另有10余个品种已开始申报。

具体产品情况如下:

- 注射用阿奇霉素: 2012年递交美国和国内产品注册申请,已获得美国FDA暂时性批准,美国市场规模约6700万美元,有7家在售。欧盟于2017年完成递交申报,英国有1家在售。国内已获得批文,并纳入乙类医保。全球市场规模达3.87亿美元。

- 注射用更昔洛韦钠: 美国ANDA现场检查已通过,正等待最终审批,美国市场规模约1500万美元,有2家在售。欧盟于2012年递交申请,已获得德国、荷兰、法国的产品上市许可,欧盟市场规模约300万美元,英国有1家在售。国内通过优先审评审批,正在技术审评中,并纳入乙类医保。全球市场规模达3亿美元。

- 注射用泮托拉唑钠: 公司开发了新的配方,绕开了美国市场配方专利壁垒,可提前上市。美国市场规模约2亿美元,有4家在售。欧盟于2015年递交申请,已通过审批待发批件,法国市场规模3300万欧元,有3家在售;英国市场规模250万欧元,有6家在售。国内通过优先审评审批,正在技术审评中,并纳入乙类医保。全球市场规模达45亿元人民币。

- 左乙拉西坦注射液: 2015年递交美国申请,2018年3月获得ANDA批准,美国市场规模约3亿美元,有9家在售。欧盟于2016年11月和12月分别获得德国、荷兰的产品上市许可,英国市场规模250万美元,有4家在售。国内于2016年8月获得临床批件。

- 依替巴肽注射液: 2016年12月递交美国申报,美国市场规模约1.2亿美元,有4家在售。欧盟于2018年2月在荷兰获得上市许可。该产品市场规模较小,有2家竞争对手,并纳入乙类医保。

国内业务:现有品种稳健增长,出口反哺效应显著

普利制药的国内业务同样展现出强劲的增长潜力。公司现有的地氯雷他定、双氯芬酸等品种凭借剂型优势,有望维持20%-30%的增速。更重要的是,受益于制剂出口业务的成功,公司的注射用阿奇霉素、注射用更昔洛韦钠、注射用泮托拉唑钠于2016年9月进入优先审评通道,其中注射用阿奇霉素已获批,其他两个品种有望在2018年获批。左乙拉西坦注射液未来也有望通过优先审评在国内上市。由于公司在欧美上市的品种被视同通过国内一致性评价,这将在国内市场定价上带来显著优势,预计将为公司贡献巨大的业绩弹性。

财务预测与风险提示

根据东兴证券的预测,普利制药2017-2019年的净利润分别为0.95亿元、1.40亿元和2.53亿元,增速分别为36.46%、47.38%和80.56%。对应的PE估值分别为95倍、64倍和36倍。这些数据表明公司在未来几年将实现高速增长,估值也将逐步回归合理水平。

报告同时提示了潜在风险:制剂出口进度可能不及预期,以及国内新增业务放量可能不及预期。

总结

普利制药凭借左乙拉西坦注射液在美国获得ANDA批准,成功开启了制剂出口业务的新篇章,这不仅是公司国际化战略的重大突破,也为其后续产品在全球市场的拓展奠定了坚实基础。公司通过多年的海外市场布局,已形成丰富的制剂出口产品线,预计将在2018-2019年迎来业绩的爆发式增长。同时,制剂出口的成功经验和产品优势将有效反哺国内市场,通过优先审评和一致性评价的等同效应,为公司在国内市场带来显著的定价优势和业绩弹性。综合来看,普利制药作为一家“小而美”的制剂出口标的,其国内外业务双轮驱动的增长逻辑得到验证,未来发展前景广阔,东兴证券维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用