中心思想

利安隆市场竞争力分析

利安隆作为全球领先的高分子材料抗老化助剂供应商,具备强大的市场竞争力。公司通过自建和收购,拥有大规模的通用型抗氧化剂(GAO)和受阻胺类光稳定剂(HALS)产能,同时U-pack业务不断壮大。

长期成长性确定

利安隆的长期成长性主要体现在以下几个方面:

- 行业需求持续扩大,为公司发展提供广阔空间。

- 国产化率提升,利安隆作为国内龙头企业将持续受益。

- 公司在技术、产品品质、客户资源、全球服务网络和核心团队等方面具备显著优势。

主要内容

公司简介

利安隆是全球领先的高分子材料抗老化助剂产品和技术供应商,是国家级高新技术企业。主要产品包括抗氧化剂、光稳定剂和整体解决方案复配产品U-pack。公司拥有完善的研发体系和质控体系,确保产品品质达到一流水平。

上半年业绩分析

2020年上半年,利安隆实现营业收入11.40亿元,同比增长31.70%;归母净利润1.35亿元,同比增长7.50%;扣非后归母净利润1.36亿元,同比增长20.22%。凯亚化工并表贡献了部分业绩,上半年实现营业收入2.71亿元,净利润7478万元。

项目建设与产能扩张

公司中卫、汉沽、常山、珠海、凯亚基地均有在建项目,部分生产装置已建成投产。珠海基地项目施工进度有所延迟,预计投产时间调整至2021年底前。公司发布定增预案,拟募资不超过10亿元,用于建设年产12.5万吨高分子材料抗老化助剂项目一期工程、5000吨HALS产品扩建项目以及补充流动资金。项目达产后预计合计实现年均销售收入15.09亿元、年均净利润2.76亿元。

盈利预测与投资评级

预测公司2020~2022年净利润分别为3.31、4.36和5.60亿元,对应EPS分别为1.62、2.13和2.73元。当前股价对应2020~2022年P/E值分别为24、18和14倍。维持“强烈推荐”评级。

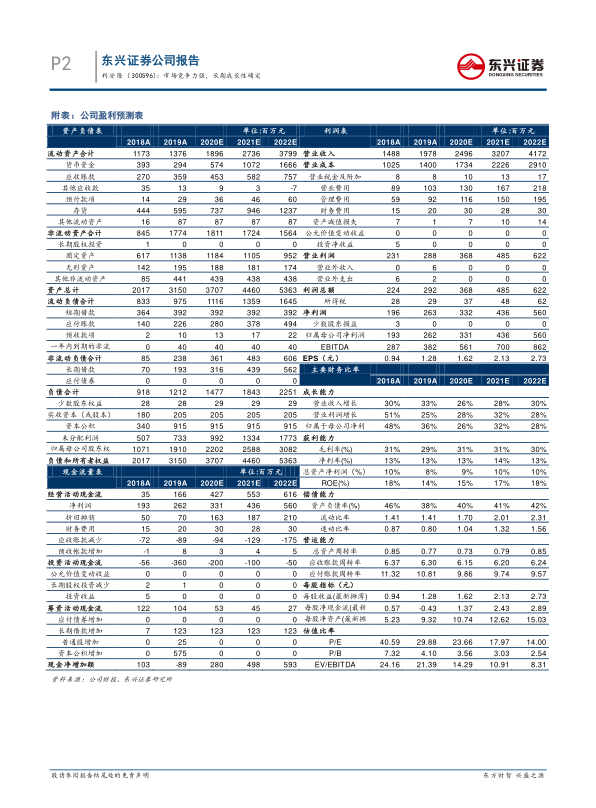

财务指标预测

-

营业收入: 2020E为2496百万元,2021E为3207百万元,2022E为4172百万元,增长率分别为26.19%、28.46%和30.10%。

-

归母净利润: 2020E为331百万元,2021E为436百万元,2022E为560百万元,增长率分别为26.26%、31.68%和28.35%。

-

净资产收益率: 2020E为15.04%,2021E为16.85%,2022E为18.16%。

-

每股收益: 2020E为1.62元,2021E为2.13元,2022E为2.73元。

风险提示

原材料成本大幅波动;项目建设进度不及预期;市场竞争加剧。

总结

核心竞争力与增长潜力

利安隆凭借其强大的市场竞争力、齐全的产品配套、优秀的技术和产品品质、珍贵的大客户资源、全球服务网络以及稳定的核心团队,在行业内占据领先地位。随着行业需求的持续扩大和国产化率的提升,公司未来具有广阔的增长潜力。

投资建议

综合考虑公司业绩、项目建设、盈利预测以及风险因素,东兴证券维持对利安隆“强烈推荐”评级,认为公司长期成长性确定,值得投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用