利安隆(300596)

事件:公司发布半年度报告,2024年上半年实现营业收入28.20亿元,同比增长12.54%;实现归母净利润2.20亿元,同比增长20.51%。其中,24Q2单季度实现营业收入14.66亿元,同比增长11.08%、环比增长8.23%;实现归母净利润1.13亿元,同比增长13.30%、环比增长5.45%。

规模扩张叠加盈利能力改善,公司24H1业绩稳步增长。一方面,公司主营产品市场规模持续扩张。24H1公司抗氧化剂、光稳定剂、U-pack、润滑油添加剂分别实现营业收入8.69、10.22、2.88和5.22亿元,同比分别增长13.81%、10.62%、4.95%和26.44%。另一方面,公司盈利能力同比改善。24H1公司销售毛利率为21.41%,同比增加2.11个百分点;分产品来看,抗氧化剂、光稳定剂、U-pack、润滑油添加剂毛利率分别为19.80%、34.16%、8.63%和7.95%,同比分别变化3.71、3.77、2.16和-6.59个百分点。下游塑料、橡胶、合成纤维、胶黏剂等高分子材料的发展与抗老化助剂行业发展息息相关。24H1公司抗老化助剂盈利能力同比改善或与终端需求提升有关。24H1我国初级形态的塑料产量为6285万吨,同比增长5.9%;合成橡胶产量为439万吨,同比增长2.0%;化学纤维产量为3885万吨,同比增长13.2%。

抗老化助剂盈利能力改善,产能扩张巩固龙头地位。公司是国内唯一、全球两家之一的高分子材料抗老化行业产品门类配套最完整的公司,建立了天津、宁夏、常山、衡水、内蒙古、珠海六大生产基地,几乎所有产品都有备份工厂,拥有坚实的供货保障。2023年公司抗老化助剂(含U-pack)产能21.54万吨/年,2024年将新增珠海基地3万吨/年抗氧化剂产能。与国际同行相比,公司具有低成本、快速响应等优势,近年来公司抗老化助剂市占率持续提升。我们认为,一方面,随终端需求逐步增长,公司抗老化助剂业务盈利能力有望进一步改善;另一方面,珠海基地新产能释放将助力业务规模持续扩张。

润滑油添加剂国产替代空间广阔,静待康泰二期逐步放量。全球润滑油添加剂市场集中度较高,路博润、润英联、雪佛龙奥伦耐和雅富顿占据了全球85%以上的市场份额,尤其是高端市场当前仍然为国际四大所占据。锦州康泰是我国润滑油添加剂行业第一梯队供应商,在单剂产品上已经取得一定的市场份额,并开始在部分高端复合剂产品市场参与市场竞争。2022年公司完成对锦州康泰的并购重组,2023年公司润滑油添加剂(不含中间体)设计产能13.3万吨/年,其中,康泰二期5万吨/年产能正逐步爬坡。随着市场空间的逐步打开,公司润滑油添加剂规模有望持续扩张,为公司发展注入新动能。

高端PI国产替代需求强烈,间接并购IPI加码新材料。PI被誉为高分子材料金字塔的顶端材料,可广泛应用于航天、机械、医药、电子等高科技领域。全球超过一半的PI需求量在中国,但目前国内高端产品大多依赖进口,国产替代需求强烈。公司通过宜兴创聚间接并购处于PI材料领域技术前沿的韩国IPI公司。目前公司持宜兴创聚51.1838%股份,宜兴创聚持股韩国IPI公司100%股份。公司计划在宜兴筹备建设PI材料国产化生产线,预计于2025年投入使用,届时将为公司打开电子级高端新材料市场。

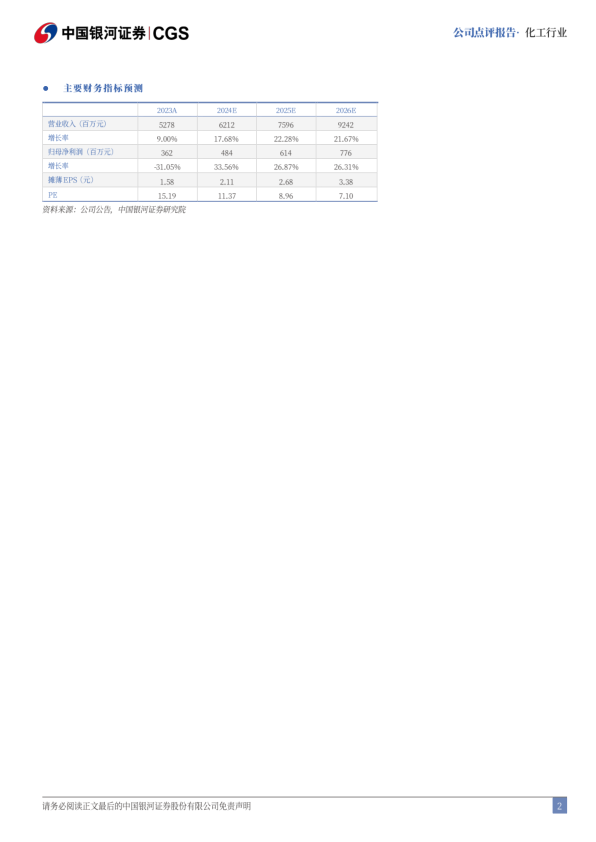

投资建议:预计2024-2026年公司营收分别为62.12、75.96、92.42亿元;归母净利润分别为4.84、6.14、7.76亿元,同比分别增长33.56%、26.87%、26.31%;EPS分别为2.11、2.68、3.38元,对应PE分别为11.37、8.96、7.10倍,维持“推荐”评级。

风险提示下游需求不及预期的风险,原材料价格大幅上涨的风险,新建项目达产不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用