澳华内镜(688212)

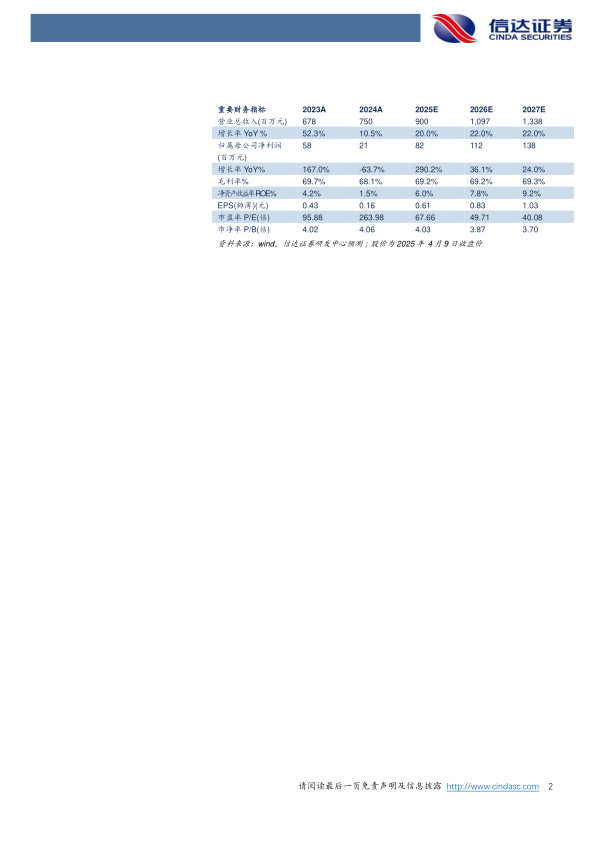

事件:公司发布2024年年报,2024年实现营业收入7.50亿元(yoy+10.54%),归母净利润0.21亿元(yoy-63.68%),扣非归母净利润-0.06亿元(yoy-114.13%),经营活动产生的现金流量净额-0.79亿元(yoy-311.01%)。其中2024Q4实现营业收入2.49亿元(yoy-0.20%),归母净利润-0.16亿元(yoy-228.60%)。

点评:

国内招采活动减少导致收入增长放缓,AQ-300表现亮眼,助力高端市场突破。①分市场来看,国内受医疗反腐、设备更新迭代政策落地不及预期影响,医疗设备招采活动减少,公司在境内市场实现收入5.86亿元(yoy+3.93%),增速放缓。而境外市场得益于在多个国家的产品准入及市场推广进展顺利,实现收入1.61亿元(yoy+42.70%),品牌影响力持续提升。②分业务线来看,内窥镜设备实现收入7.14亿元(yoy+14.72%),保持稳定增长,其中依托于AQ-3004K超高清内镜系统的持续推广,公司在高端市场持续突破,新增装机(含中标)三级医院116家,中高端机型主机、镜体在三级医院装机(含中标)数量分别是137台、522根,表现亮眼。受市场竞争加剧及产品结构调整影响,内窥镜诊疗耗材业务收入2102万元(yoy-50.63%)。我们认为2025年随着招投标逐步恢复,叠加公司新品上市、市场拓展力度持续加大,收入增速有望回升。

投入加码,短期利润承压,长期来看,盈利能力有望提升。2024年公司销售毛利率为68.12%(yoy-5.66pp),由于收入增速放缓,而公司持续加大对新技术、新产品的研发投入和注册认证,持续加强市场营销体系以及品牌影响力建设,各项费用增长速度高于收入增速,2024年销售费用率33.38%(yoy+3.16pp),管理费用率14.48%(yoy+1.08pp),研发费用率21.83%(yoy+0.15pp),利润短期承压,2024年实现归母净利润0.21亿元(yoy-63.68%),销售净利率为2.71%(yoy-6.25pp)。我们认为随着公司高光谱平台、AQ-150、AQ-120等内镜系统、640倍细胞内镜、140倍光学放大内镜等新产品逐步上市,毛利率有望回升,此外,公司完善的产品矩阵在内窥镜国产替代进程中优势逐步凸显,市场份额逐步提升,费用率有望持续下降,盈利能力有望提升。

盈利预测:我们预计公司2025-2027年营业收入分别为9.00、10.97、13.38亿元,同比增速分别为20.0%、22.0%、22.0%,实现归母净利润为0.82、1.12、1.38亿元,同比分别增长290.2%、36.1%、24.0%,对应2025年4月9日收盘价,PE分别为68、50、40倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用