澳华内镜(688212)

摘要:

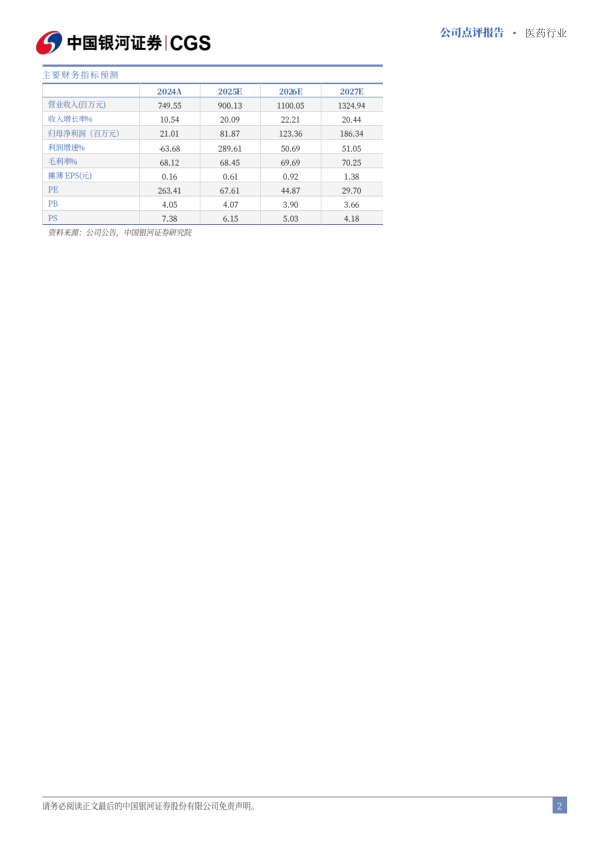

公司发布2024年年度报告,2024年实现营业收入7.50亿元(+10.54%),归母净利润0.21亿元(-63.68%),扣非净利润-0.06亿元(由盈转亏),经营性现金流-0.79亿元。2024Q4实现营业收入2.49亿元(-0.20%),归母净利润-0.16亿元(由盈转亏),扣非净利润-0.21亿元(由盈转亏)

经营环境波动致业绩承压,静待终端招采活力复苏。2024年公司归母净利润明显下滑、扣非净利润由盈转亏,主要是国内终端市场招采活动减少、招投标总额下降影响了公司国内业务增长。同时,公司加大营销体系建设力度、提升研发投入水平,使得全年费用支出同比有所增加,其中:销售费用率/管理费用率/研发费用率分别为33.38%/14.48%/21.83%(同比+3.16pct、+1.08pct、+0.15pct)。此外,2024年公司毛利率同比下滑5.66pct至68.12%,主要是会计准则切换,以及毛利相对较低的境外业务收入占比提升所致。2024年公司经营性现金流净额由正转负,应收账款周转天数增至111.67(+26.61),体现了招投标需求释放节奏缓于预期的影响。基于2025年起较大规模的医疗设备更新商机或将陆续落地,公司作为国产软镜龙头,业绩有望实现显著复苏。

国际市场拓展加速推进,境外收入实现显著增长。2024年公司境外收入1.61亿元(+42.70%),占比21.57%(+4.90pct),主要受益于公司海外营销网络布局进一步完善,多个国家的产品准入及市场推广进展顺利。公司海外市场主要分布在欧洲及成本敏感的新兴市场,对于软镜产品的增量需求客观存在,目前公司已在全球设立多个营销支持中心,为德国、英国、韩国、泰国等国家/地区的客户提供产品及解决方案,并形成了一定品牌知名度和市场影响力,为全球业务的持续增长打造了较好基础。

聚焦高技术研发创新,产品竞争实力不断强化。得益于不断完善的研发效率和成果转化速度,公司技术和产品实力保持在行业领先水平,2024年AQ-3004K超高清内镜系统在国内大型医疗终端推广顺利,中高端系列产品销量稳步提升,全年中高端机型主机、镜体在三级医院装机(含中标)数量分别为137台、522根,装机(含中标)三级医院116家。2024年公司推出高光谱平台、AQ-150、AQ-120等内镜系统、640倍细胞内镜、140倍光学放大内镜等多个新产品,更加全面的应用场景进一步强化了公司产品竞争力。

投资建议:澳华内镜为国产软镜龙头,技术及产品优势凸显,产线丰富度不断提升,海外市场快速拓展,国内业务有望受益于医疗设备招采活力复苏。考虑到外部经营环境修复节奏仍有一定不确定性,我们调整并预测公司2025-2027年归母净利润至0.82/1.23/1.86亿元,同比增长289.61%/50.69%/51.05%,EPS分别为0.61/0.92/1.38元,当前股价对应2025-2027年PE为68/45/30倍,维持“谨慎推荐”评级。

风险提示:终端招采活力恢复不及预期的风险、新品研发与上市进展不及预期的风险、行业竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用