澳华内镜(688212)

核心观点

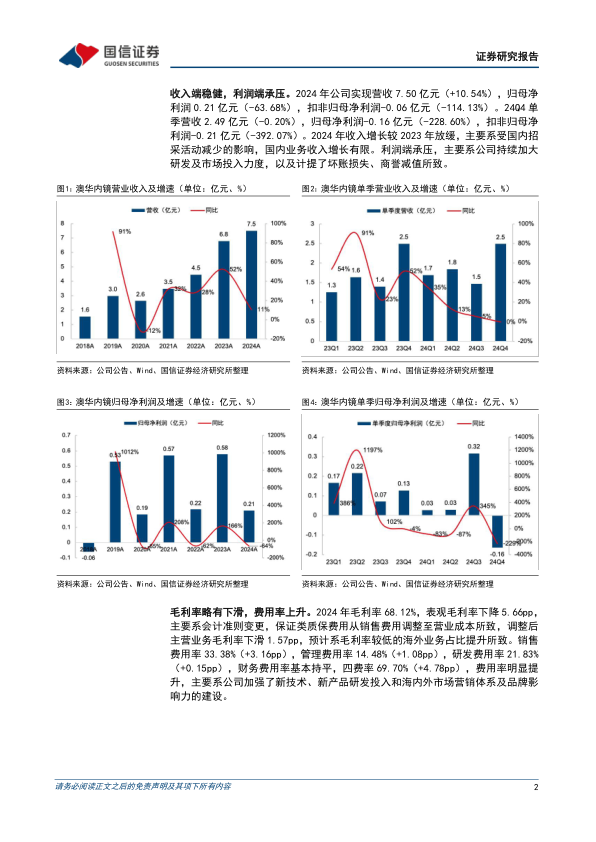

收入端稳健,利润端承压。2024年公司实现营收7.50亿元(+10.54%),归母净利润0.21亿元(-63.68%),扣非归母净利润-0.06亿元(-114.13%)。24Q4单季营收2.49亿元(-0.20%),归母净利润-0.16亿元(-228.60%),扣非归母净利润-0.21亿元(-392.07%)。2024年收入增长较2023年放缓,主要系受国内招采活动减少的影响,国内业务收入增长有限。利润端承压,主要系公司持续加大研发及市场投入力度,以及计提了坏账损失、商誉减值所致。

毛利率略有下滑,费用率上升。2024年毛利率68.12%,表观毛利率下降5.66pp,主要系会计准则变更,保证类质保费用从销售费用调整至营业成本所致,调整后主营业务毛利率下滑1.57pp,预计系毛利率较低的海外业务占比提升所致。销售费用率33.38%(+3.16pp),管理费用率14.48%(+1.08pp),研发费用率21.83%(+0.15pp),财务费用率基本持平,四费率69.70%(+4.78pp),费用率明显提升,主要系公司加强了新技术、新产品研发投入和海内外市场营销体系及品牌影响力的建设。

国内中高端产品装机量稳步提升,海外品牌影响力持续提升。2024年公司持续推广AQ-3004K超高清内镜系统,中高端系列产品装机数量稳步提升。2024年,三级医院中高端机型主机、镜体装机(含中标)数量分别为137台、522根,装机(含中标)三级医院116家。此外,公司进一步布局海外,多个国家产品准入及市场推广进展顺利,品牌影响力持续提升,2024年海外收入1.61亿元,同比增长42.70%,收入占比提升至22%。

投资建议:受行业整顿及设备更新政策落地慢于预期的影响,2024年软镜行业招投标较为低迷,预计2025年起随着招投标回暖,行业环境有望逐步好转。下调2025-2026年盈利预测,新增2027年盈利预测。2025-2027年营收8.6/9.9/11.1亿元(原2025、2026年为10.2/12.7亿元),同比增速15%/15%/13%,毛利率为66%/66%/66%,归母净利润0.5/1.0/1.2亿元(原2025、2026年为1.0/1.9亿元),同比增速156%/82%/27%。当前股价对应PS=6.5/5.7/5.0x,维持“优于大市”评级。

风险提示:市场推广不及预期风险;竞争加剧风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用