中心思想

2024年业绩强劲增长,多业务板块协同发展

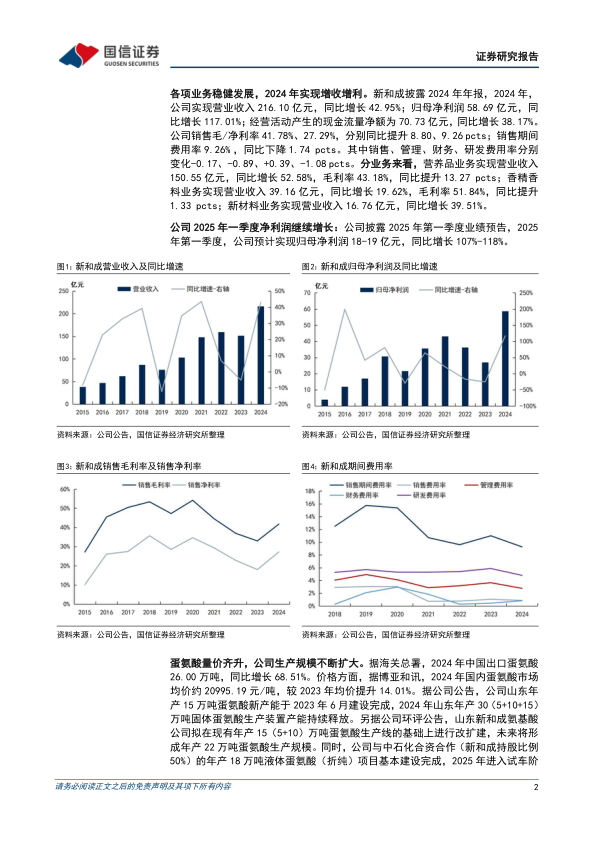

新和成在2024财年展现出卓越的财务表现,实现了营业收入和归母净利润的大幅增长,分别达到216.10亿元和58.69亿元,同比增幅高达42.95%和117.01%。这一显著增长主要得益于营养品业务中蛋氨酸的量价齐升以及维生素产品因外部事件驱动的价格上涨。同时,香精香料和新材料业务也保持了稳健的发展态势,为公司的整体业绩贡献了力量。公司在2025年第一季度预计将延续强劲增长势头,归母净利润预计同比增长107%-118%,进一步巩固了其市场地位和盈利能力。

研发驱动与产能扩张奠定长期增长基础

公司通过持续的研发投入和关键项目的产能扩张,如蛋氨酸产能的逐步释放和新材料项目的战略布局,有效增强了市场竞争力并拓宽了业务护城河。蛋氨酸业务的产能已达30万吨/年,并计划进一步扩建至22万吨/年,同时与中石化合资的18万吨/年液体蛋氨酸项目也即将投产,预计权益产能将跃居全球第三。新材料板块的PPS产能稳定,天津尼龙新材料项目也正在顺利推进,这些都预示着公司未来强劲的内生增长潜力。国信证券维持“优于大市”的投资评级,并上调了未来三年的盈利预测,充分肯定了公司在产业协同、技术优势和研发创新方面的长期价值。

主要内容

2024年度财务表现与2025年一季度展望

整体财务指标显著提升

新和成在2024年实现了全面的增收增利,营业收入达到216.10亿元,同比大幅增长42.95%。归属于母公司股东的净利润为58.69亿元,同比激增117.01%,显示出公司强大的盈利能力。经营活动产生的现金流量净额也表现出色,达到70.73亿元,同比增长38.17%。在盈利能力方面,公司销售毛利率和净利率分别提升至41.78%和27.29%,同比分别增加了8.80和9.26个百分点,反映出成本控制和产品定价能力的增强。同时,销售期间费用率下降1.74个百分点至9.26%,其中销售、管理、研发费用率均有所下降,财务费用率略有上升,表明公司在费用管理方面取得了积极成效。

各业务板块贡献均衡增长

从分业务来看,营养品业务是2024年业绩增长的主要驱动力,实现营业收入150.55亿元,同比增长52.58%,毛利率高达43.18%,同比提升13.27个百分点。香精香料业务也保持了稳健增长,营业收入达到39.16亿元,同比增长19.62%,毛利率为51.84%,同比提升1.33个百分点。新材料业务同样表现不俗,实现营业收入16.76亿元,同比增长39.51%。这些数据共同描绘了公司多业务协同发展、共同推动整体业绩上扬的良好局面。

2025年第一季度业绩预告乐观

公司预计2025年第一季度将继续保持强劲的增长势头。根据业绩预告,公司预计实现归母净利润18-19亿元,同比增幅高达107%-118%。这一预期表明,公司在2024年取得的良好业绩并非短期现象,而是具有可持续性的增长基础,预示着未来盈利能力的持续提升。

营养品业务:蛋氨酸与维生素双轮驱动

蛋氨酸业务的量价齐升与产能扩张

2024年,蛋氨酸市场景气度显著提升。据海关总署数据,中国蛋氨酸出口量达到26.00万吨,同比增长68.51%。价格方面,博亚和讯显示国内蛋氨酸市场均价约为20995.19元/吨,较2023年均价提升14.01%。新和成充分受益于市场回暖和自身产能释放。公司山东年产15万吨蛋氨酸新产能于2023年6月建设完成,2024年山东年产30万吨固体蛋氨酸生产装置产能持续释放,市场竞争力显著增强。此外,公司正积极推进产能扩张,拟在现有基础上改扩建至年产22万吨蛋氨酸。同时,与中石化合资的年产18万吨液体蛋氨酸(折纯)项目也已基本建设完成,预计2025年进入试车阶段。这两个项目投产后,公司蛋氨酸的权益产能将达到46万吨/年,有望跃居全球第三。公司主营蛋氨酸业务的子公司山东新和成氨基酸有限公司在2024年实现营业收入64.83亿元,同比提升67.88%,净利润22.67亿元,同比增长114.81%,净利润率达到34.97%,同比提升7.64个百分点,充分体现了蛋氨酸业务的强劲增长和盈利能力。

维生素业务受外部事件驱动实现量价齐升

2024年7月,巴斯夫路德维希港基地发生火灾,导致维生素A和维生素E生产关停,预计分别于2025年4月初和5月中旬重新开始生产。受此突发事件影响,全球维生素市场价格大幅上涨。据博亚和讯,2024年国内VA市场均价达到133.47元/千克,较2023年均价上涨59.91%;VE市场均价为100.93元/千克,较2023年均价上涨44.11%。新和成作为维生素行业的重要参与者,充分受益于此次市场价格上涨,实现了维生素产品的量价齐升。公司主营维生素业务的子公司山东新和成维生素有限公司在2024年实现营业收入37.39亿元,同比增长69.38%,净利润17.35亿元,同比增长112.50%,净利润率高达46.40%,同比提升9.42个百分点,显示出维生素业务在特定市场环境下爆发出的强大盈利能力。

香精香料与新材料业务的稳健发展

香精香料业务的平稳增长与战略布局

新和成的香精香料板块在2024年保持了平稳发展。公司主要生产芳樟醇系列、柠檬醛系列、叶醇系列、二氢茉莉酮酸甲酯、覆盆子酮、女贞醛、薄荷醇等多种香料,广泛应用于个人护理、家庭护理、化妆品和食品领域。2024年,公司香精香料板块的系列醛项目、SA项目、香料产业园一期项目稳步推进。尽管据海关总署数据,2024年中国芳樟醇和薄荷醇的月度出口均价分别下降了8.80%和14.78%,但公司整体产销情况良好。公司持续推出香精香料新产品,并在山东预留了千亩土地用于香精香料产业园的规划,有望在未来生产更多品种产品,进一步巩固市场地位。公司主营香精香料的子公司山东新和成药业有限公司在2024年实现营业收入39.46亿元,同比增长10.08%,净利润13.62亿元,同比增长16.98%,净利润率34.52%,同比提升2.04个百分点,体现了该业务板块的持续盈利能力。

新材料业务的产能优化与多元化布局

在新材料板块,新和成也取得了稳健进展。公司7000吨/年PPS三期项目已于2023年投产,现有PPS产能达到2.2万吨/年,目前正常生产。2024年国内PPS价格整体保持平稳,公司PPS产销情况良好,在新领域的应用开发也进展顺利。此外,公司HA项目产品(甲酮、IPDA、ADI、HDI)已正常生产和销售。为加快和完善新材料板块业务布局,公司规划在天津投资建设尼龙新材料项目,总投资约人民币100亿元。该项目分两期进行,一期项目计划投资30亿元,建设10万吨/年己二腈-己二胺项目(尼龙66原料)。2024年,公司天津尼龙新材料项目顺利推进大生产审批,标志着公司在新材料领域的战略布局迈出了坚实一步,有望为公司带来新的增长点。

投资评级与未来展望

维持“优于大市”评级及盈利预测上调

国信证券维持对新和成的“优于大市”投资评级。分析师认为,公司各项目间产业协同和技术协同效应显著,多项业务经营稳健。考虑到公司各业务板块均有充分挖掘自身技术优势而规划的新项目,国信证券看好公司长期专注研发而内生的成长潜力。基于对公司未来发展的积极预期,国信证券上调了公司的盈利预测,预计公司2025-2027年归母净利润将分别达到64.89亿元、70.86亿元和76.19亿元(原2025/2026年预测值为47.56/52.49亿元),对应的每股收益分别为2.11元/股、2.31元/股和2.48元/股。按照当前股价计算,对应的市盈率分别为10.0倍、9.1倍和8.5倍,估值具有吸引力。

主要风险因素提示

尽管公司前景乐观,报告也提示了潜在风险。这些风险包括行业竞争加剧可能导致市场份额和利润率受压、产品价格下降可能影响公司营收和盈利能力,以及新项目投产进度低于预期可能延缓公司产能扩张和业绩增长。投资者在做出投资决策时应充分考虑这些潜在风险。

总结

新和成在2024年取得了显著的财务成就,营业收入和归母净利润均实现大幅增长,主要得益于蛋氨酸业务的量价齐升和维生素业务因外部事件驱动的价格上涨。营养品业务作为核心增长引擎表现强劲,而香精香料和新材料业务也保持了稳健的发展态势。公司通过持续的产能扩张和战略性新项目布局,如蛋氨酸产能的提升和天津尼龙新材料项目的推进,为未来的可持续增长奠定了坚实基础。2025年第一季度业绩预告显示公司将延续强劲增长势头。国信证券维持“优于大市”评级,并上调了盈利预测,肯定了公司在产业协同、技术优势和研发创新方面的长期潜力,但同时提示了行业竞争、产品价格波动和项目进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用