万孚生物(300482)

事件:公司发布2024年年报,2024年实现营业收入30.65亿元(yoy+10.85%),归母净利润5.62亿元(yoy+15.18%),扣非归母净利润4.97亿元(yoy+19.90%),经营活动产生的现金流量净额3.62亿元(yoy+10.05%)。其中2024Q4实现营业收入8.83亿元(yoy+16.17%),归母净利润1.26亿元(yoy+43.14%)。

点评:

海外本地化成效凸显,北美市场呼吸道产品放量,驱动境外收入增长43%。①分区域来看,受集采、DRGS等医保控费措施影响,公司在境内市场实现收入19.62亿元(yoy-1.65%),而境外市场得益于公司在发展中国家市场的本地化运营成效逐步凸显,以及北美市场呼吸道检测产品获批FDA EUA授权后,贡献新的成长动力,实现收入11.03亿元(yoy+43.23%),表现亮眼。②分业务条线来看,慢病管理检测业务以化学发光、免疫荧光为核心,电化学、分子、病理多元化发展,在国内等级医院中心实验室不断渗透,在海外中小实验室快速放量,实现收入13.69亿元(yoy+22.38%),保持较快增长;传染病检测业务得益于国内春冬季呼吸道传染病高发,以及呼吸道产品在北美市场的突破性进展,实现收入10.42亿元(yoy+9.50%);毒品检测业务因北美市场竞争加剧略有下滑,实现收入2.86亿元(yoy-13.39%);优生优育检测业务实现收入2.94亿元(yoy+9.97%),保持稳健。我们认为公司多业务线协同发力,收入端展现了较强的成长韧性。

收入结构优化+费用管控,双重驱动盈利能力稳步提升。受益于高毛利产品线(如化学发光、分子诊断)占比提升与成本管控优化,2024年公司销售毛利率64.15%(yoy+1.54pp),从费用率情况来看,2024年公司销售费用率22.30%(yoy-1.21pp),管理费用率7.26%(yoy-0.95pp),运营效率持续提升,规模效应凸显使得费用率稳中有降;研发费用率为13.43%(yoy-0.24pp),高强度的研发投入巩固公司技术壁垒。公司整体净利率18.44%(yoy+0.81pp),盈利能力在收入结构优化与费用管控双重驱动下,稳步提升。我们认为,随着公司“组合化、国际化、数智化”战略持续落地,多平台协同发展,试剂加速放量,叠加AI辅助诊断与数字化平台建设,公司竞争力有望不断增强,长期成长可期。

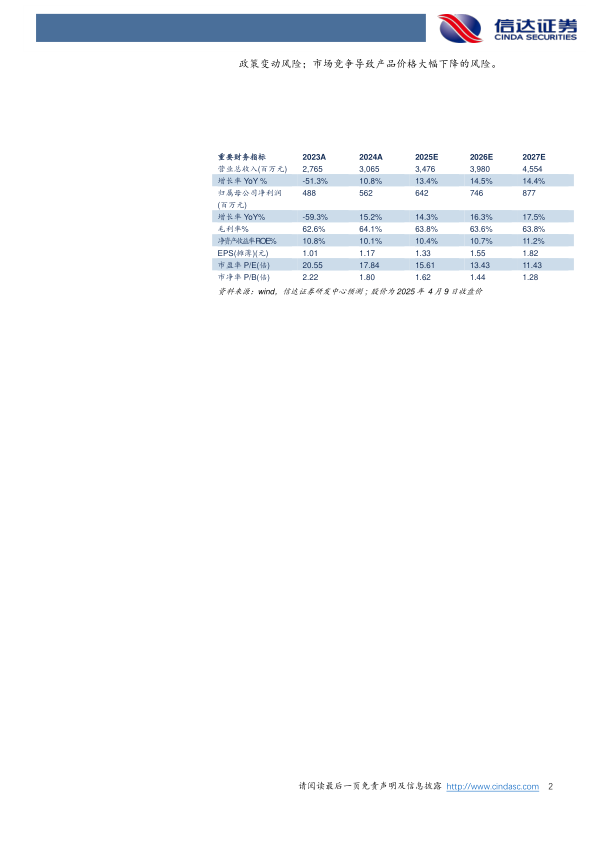

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为34.76、39.80、45.54亿元,同比增速分别为13.4%、14.5%、14.4%,实现归母净利润为6.42、7.46、8.77亿元,同比分别增长14.3%、16.3%、17.5%,对应2025年4月9日收盘价,PE分别为16、13、11倍,维持“买入”投资评级。

风险因素:市场开拓不及预期的风险;新产品研发、注册及认证风险;政策变动风险;市场竞争导致产品价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用