中心思想

转型创新药企,多业务驱动增长

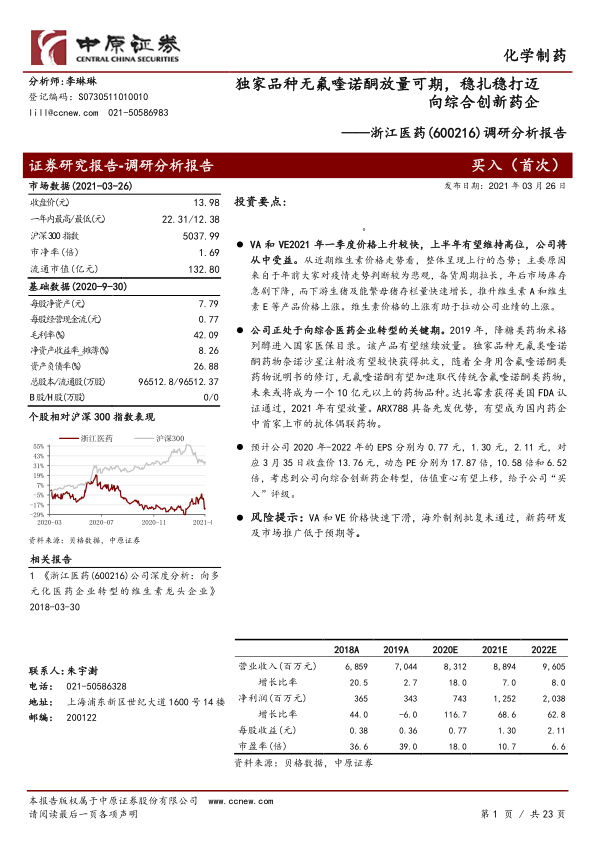

浙江医药正处于从传统维生素生产商向综合创新型医药企业转型的关键时期。公司核心观点在于其短期业绩受益于维生素市场(特别是VA和VE)价格的快速上涨和补库存周期,以及公司在生产工艺上的降本增效。长期来看,公司增长的驱动力将主要来源于其在创新药领域的战略布局和产品放量,包括独家无氟喹诺酮药物奈诺沙星、通过FDA认证的达托霉素原料药,以及具备先发优势的HER2-ADC药物ARX788。报告认为,随着创新药管线的逐步落地和市场推广,公司估值重心有望上移,具备显著的投资价值。

维生素业务稳健,创新药前景广阔

报告强调,浙江医药在维生素A和维生素E市场中占据国内龙头地位,受益于全球寡头垄断格局和近期价格上行趋势,预计2021年上半年业绩将持续增长。同时,公司在抗生素和降糖药领域也有重点产品,如盐酸万古霉素和米格列醇,这些产品在国内市场表现良好并积极寻求国际认证或市场份额扩张。更重要的是,公司通过新码生物等平台,大力发展创新药,特别是ARX788在HER2阳性乳腺癌和胃癌治疗领域的快速进展,被视为公司未来业绩和估值提升的核心驱动力。

主要内容

核心业务板块分析:维生素市场寡头格局与抗生素产品迭代

公司现状概况:国内 VE、VA 龙头企业,2020 年业绩大幅预增

浙江医药股份有限公司成立于1997年,1999年在上海证券交易所上市(代码:600216)。公司业务涵盖生命营养品、医药制造和医药商业三大板块,主要产品包括合成维生素A、合成维生素E、左氧氟沙星原料药和盐酸万古霉素等。尽管维生素产品是公司传统的收入和利润来源,但其在总收入和利润中的占比正逐步下降,从2018年的50%以上降至2020年上半年的40%左右,反映出公司产品线的多元化。

在医药制造领域,公司收入和利润主要来源于抗耐药抗生素(盐酸万古霉素、左氧氟沙星、替考拉宁系列)、降糖药(米格列醇片)和喹诺酮类药物(左氧氟沙星、苹果酸奈诺沙星)。2020年上半年,抗耐药抗生素系列在公司收入占比约17%,净利润占比35.41%;米格列醇片收入占比约2.13%,净利润占比4.45%;左氧氟沙星原料药收入占比9.71%,净利润占比20.49%。

公司经营业绩呈现周期性波动,但收入规模持续增长。毛利率随着技改成功稳步提升,研发费用率逐年增加,显示公司对创新投入的重视。2021年1月19日发布的业绩快报显示,预计2020年归属于上市公司股东的净利润为6.97亿-7.63亿元,同比增长103.28%-122.53%;扣除非经常性损益的净利润为5.86亿-6.52亿元,同比增长166.68%-196.71%。业绩大幅增长主要得益于维生素A、E技改降本增效、成本费用管控加强,以及疫情影响下国外维生素企业生产不稳定导致的供应紧张和价格上涨。

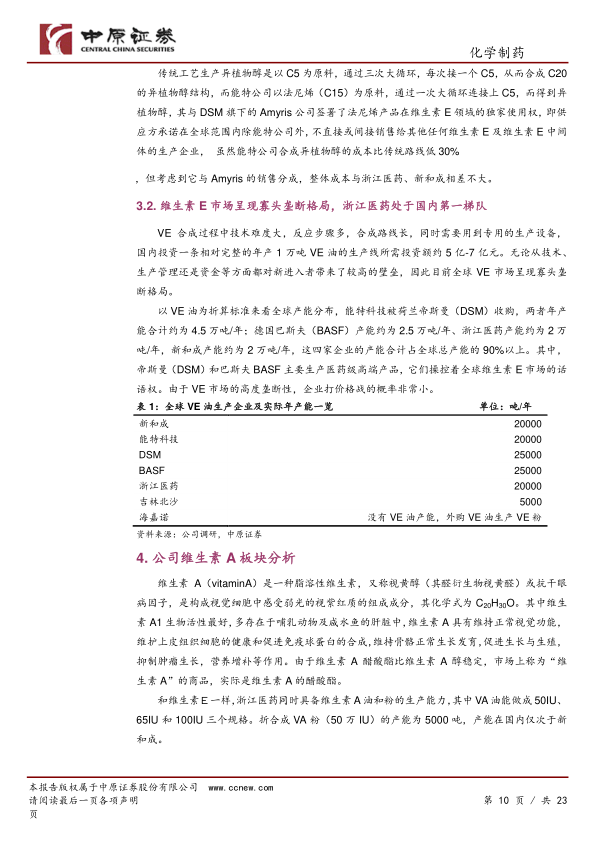

维生素 E 和维生素 A 板块分析:寡头垄断与价格上行

浙江医药是国内维生素E的龙头企业,拥有20,000吨/年VE油产能,与新和成并列国内第一,折合VE粉(50%)产能约4万吨,实际产能在3.5万吨附近。全球VE市场呈现寡头垄断格局,帝斯曼(DSM)、巴斯夫(BASF)、浙江医药和新和成四家企业合计产能占全球90%以上。VE合成技术难度大、路线长、设备专用,新进入者壁垒高。公司在VE主环三甲基氢醌合成上采用与BASF相同的间甲酚路线,侧链异植物醇合成采用异丁烯氢甲酰化法,产品纯度高。

在维生素A板块,公司具备VA油和粉的生产能力,VA粉(50万IU)产能为5,000吨,在国内仅次于新和成。全球VA市场同样高度集中,帝斯曼、巴斯夫、新和成和浙江医药四家企业占据90%的市场份额。公司采用BASF的“C15+C5”合成工艺路线,该路线步骤少、收率高,但对工艺和设备要求高,且需使用剧毒光气。柠檬醛是生产VA的关键中间体,浙江医药于2019年下半年实现了柠檬醛的自主生产,与新和成、BASF成为少数能自主供应柠檬醛的企业。

2021年春节后,维生素市场进入补库存周期,VA和VE价格持续走高。国产50万国际单位VA价格从1月初的325元/g上涨至2月底的365元/g,涨幅12%。VE价格从1月初的62.5元/千克上涨到2月末的76元/kg,涨幅22%。价格上涨主要源于年前备货周期拉长导致年后市场库存急剧下降,以及下游生猪及能繁母猪存栏量快速增长。预计上半年VA和VE价格有望维持高位,这将显著增强浙江医药相关板块在2021年上半年的业绩增长预期。

抗生素板块重点产品分析:奈诺沙星加速放量与达托霉素国际化

在抗生素板块,公司重点产品包括盐酸万古霉素和喹诺酮类药物。盐酸万古霉素被誉为“抗生素的最后一道防线”,公司产品纯度达到95%,高于国际标准。在国内市场,2020年上半年在重点城市公立医院销售额达1.26亿元。公司已国内首家申报一致性评价,有望在带量采购中获得先发优势。国际市场方面,公司万古霉素生产线已通过美国FDA的书面认证,但现场认证因疫情原因尚未完成。2019年美国万古霉素市场规模约5亿美元,公司中长期目标是获取20%的市场份额。

喹诺酮类药物是抗生素市场的第四大品种,2020年上半年在城市公立医院市场份额达10.74%。国内市场规模庞大,2019年末销售额达83.14亿元。其中,第四代药物莫西沙星是第一大品种(2020年上半年销售占比56.35%),第三代药物左氧氟沙星位居第二(销售占比40.73%),但其市场份额呈下降趋势。浙江医药拥有左氧氟沙星原料药和多种制剂品种,2019年销售收入12.45亿元。然而,随着国内左氧氟沙星制剂一致性评价企业增多,未来集采竞争将非常激烈。此外,国家药监局于2021年3月23日修订了全身用氟喹诺酮类药品说明书,增加了主动脉瘤和主动脉夹层风险等不良反应,预计将对含氟喹诺酮类产品的销售产生负面影响。

在此背景下,公司的独家无氟喹诺酮产品苹果酸奈诺沙星系列有望加速放量。奈诺沙星是全球首个无氟喹诺酮类抗菌药,由浙江医药和台湾太景生物联合开发,2016年获批上市用于成人社区获得性肺炎。该药具有广谱抗菌活性,对耐药菌有效,且耐药性产生可能性较低,临床研究未发生重度不良事件。苹果酸奈诺沙星胶囊已纳入国家医保目录。公司与台湾太景生物联合提交的1类新药苹果酸奈诺沙星氯化钠注射液正在上市申请中,有望较快获批。鉴于公司是国内独家生产企业,且药监局对氟喹诺酮类药物监管加强,奈诺沙星系列药物未来有望加速放量,中期在国内市场销售额预计可达每年10亿元人民币。

达托霉素原料药也取得了重要进展。2021年2月11日,公司公告子公司昌海制药顺利通过美国FDA关于达托霉素原料药的批准前现场检查。达托霉素具有独特的抗菌机制,对耐药金黄色葡萄球菌等有效。2019年全球原料药销售量约2638公斤,制剂销售额约7.13亿美元,其中美国市场占大半份额。公司达托霉素生产线设计产能2吨/年,预计2021年可实现1吨销售量,贡献营收1.2亿元,毛利4202万元。

降糖药米格列醇有望保持高速增长

米格列醇属于α-糖苷酶抑制剂,更适合以碳水化合物为主食的东亚人群,是国内应用最广泛的口服降糖药物之一。与同类药物相比,米格列醇在疗效和安全性方面表现更优,具有良好的降糖和降低体重作用,且不经过肝脏代谢,适用于肝功能异常的2型糖尿病患者。目前,米格列醇已成为治疗单纯饮食控制无效的2型糖尿病患者的一线药物,并逐步取代阿卡波糖的部分市场。

我国共有三家企业生产销售米格列醇片。随着2019年进入国家医保目录,米格列醇在我国重点城市公立医院的销售额快速增长。浙江医药的米格列醇片已通过一致性评价,目前全国仅两家企业获批,未来3年大规模集采可能性较小。公司将米格列醇片列为重点市场开拓药品,在营销和奖励上予以倾斜,其在国内重点城市公立医院的销售额已超过1亿元,成为国内米格列醇片的第一大生产商。此外,公司新型米格列醇崩解片正在上市申报中,预计明年上市,有望保持20%-30%的增速。

创新药战略布局:ARX788引领未来增长与转型

创新药板块-ARX788 具备先发优势

浙江医药在创新药领域的布局以HER2-ADC药物ARX788为核心。2013年,公司与Ambrx公司合作研发抗HER2-ADC产品。2018年,该项目转由公司控股子公司浙江新码生物医药有限公司管理,新码生物随后与多家公司签署战略合作协议,推进ARX788的临床开发和商业化生产。

ARX788的研发进展迅速:2019年12月,CDE批准其治疗HER2阳性晚期乳腺癌的II/III期临床方案;2021年1月,获得FDA授予的HER2阳性乳腺癌快速通道认定;2021年2月,获批开展胃癌和胃食管连接部腺癌治疗的II/III期临床试验;2021年3月,新码生物完成增资扩股,引入礼来亚洲基金等战略投资者,同时ARX788获得美国FDA授予的HER2阳性胃癌孤儿药资格。

HER2靶点在乳腺癌、胃肠道癌等实体瘤中高表达,市场空间巨大。2019年全球HER2靶点乳腺癌药物市场规模约143.2亿美元。我国HER2-ADC药物市场规模未来5年有望超过30亿元。目前全球已有11

微信扫一扫-立即使用

微信扫一扫-立即使用