中心思想

业绩承压下的结构性亮点

浙江医药2019年上半年业绩受维生素价格回归合理区间影响,归母净利润同比显著下降,但医药制造和商业业务表现出稳健增长态势,显示出公司业务结构的韧性。报告认为,维生素价格回落是2018年非理性上涨后的正常调整,符合市场预期。

维生素业务的未来增长潜力

尽管短期内维生素价格波动对业绩造成压力,但公司维生素业务仍具备显著的向上弹性,且昌海园区在建项目将进一步丰富产品线和提升产能。同时,医药业务凭借完善的营销网络和新产品开发,未来增长潜力可期,支撑了分析师维持“强烈推荐”的投资评级。

主要内容

2019年半年度业绩概览

根据公司公告,浙江医药在2019年上半年实现营业收入35.86亿元,同比增长5.69%。然而,归属于母公司股东的净利润为2.81亿元,同比大幅下降40.09%。从单季度表现来看,第二季度公司业绩呈现环比改善趋势,实现营业收入18.67亿元,环比上升8.61%;归母净利润1.48亿元,环比上升11.28%。

核心业务表现分析

维生素业务:价格回归与业绩影响

2019年以来,维生素A及维生素E价格逐渐回归合理区间。上半年维生素A市场均价约为373.5元/千克,同比大幅下降65.13%;维生素E市场均价约为43.5元/千克,同比下降47.37%。产品价格的显著下滑直接导致公司生命营养品业务收入下降16.37%,毛利率下滑22.55%,成为公司整体业绩下滑的主要原因。报告指出,2018年产品价格的非理性上涨抬高了业绩基数,目前价格回落至合理区间,因此业绩下降符合预期。

医药制造与商业业务:稳健增长

与维生素业务形成对比,公司医药制造类和医药商业类业务表现稳健。上半年医药制造类营收保持了18.32%的增速,医药商业类营收增速更高,达到25.32%。这两类业务的毛利率基本与2018年同期持平,显示出其稳定的盈利能力。在医药业务方面,公司上半年取得了多项进展,包括左氧氟沙星片完成工艺验证、恩格列净原料药及片剂完成工艺开发,并获得了3个新的生产批准文号,为未来产品线的拓展奠定了基础。

未来展望与投资评级

维生素业务的向上弹性

公司现有1000吨维生素A(280UI)产能,报告测算其产品价格每上涨10元/千克,公司业绩将增厚约3400万元。同时,公司拥有4万吨维生素E粉(50%VE)产能,产品价格每上涨1元/千克,业绩亦可增厚约3400万元。此外,昌海园区在建的维生素项目将逐步投产,包括维生素A衍生物、D-生物粉、VD3等共计32180吨维生素制品,预示着未来产能和产品线的进一步丰富,为业绩增长提供潜在动力。

医药业务的增长潜力

凭借完善的营销网络,公司优势医药产品预计将持续增长。未来,公司也有望推出更多具有市场潜力的品种,进一步驱动医药业务的发展,优化公司营收结构。

盈利预测与估值

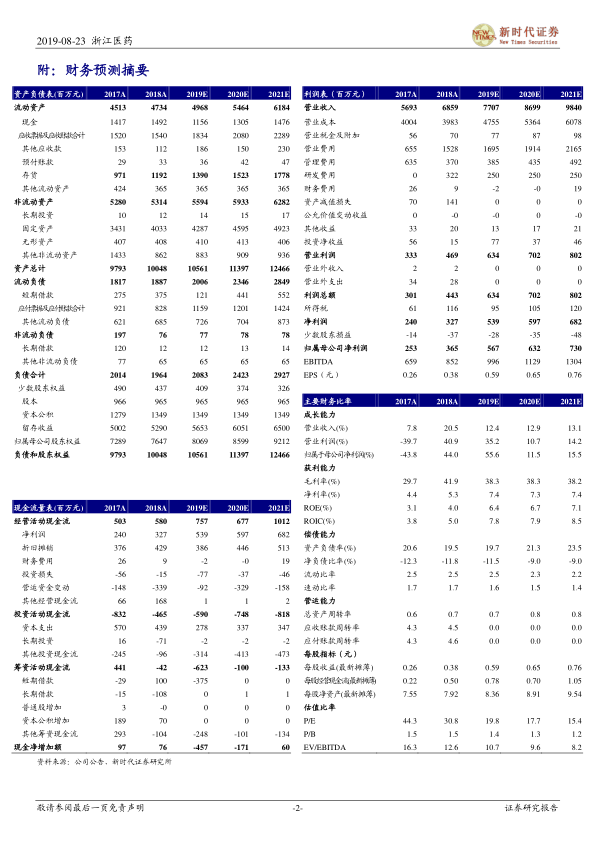

新时代证券预计浙江医药2019年至2021年的净利润将分别为5.67亿元、6.32亿元和7.30亿元。基于当前股价,对应的市盈率(P/E)分别为20倍、18倍和15倍。鉴于维生素业务的向上弹性和医药业务的未来增长潜力,分析师维持对浙江医药的“强烈推荐”投资评级。

风险提示

报告提示投资者需关注以下风险:产品价格可能进一步下降,对公司盈利能力造成压力;医药产品审批过程可能缓慢,影响新产品的上市进度和市场拓展。

总结

浙江医药2019年上半年业绩受维生素价格回归合理区间影响,归母净利润同比下降40.09%,但医药制造和商业业务保持稳健增长。报告分析指出,维生素价格回落是2018年非理性上涨后的正常调整,符合市场预期。展望未来,公司维生素业务因其产能和市场敏感性仍具备向上弹性,同时医药业务凭借现有优势和新产品开发潜力,有望持续贡献增长。基于对公司未来盈利能力的积极预测,分析师维持“强烈推荐”评级,但提示需关注产品价格波动及医药审批进度风险。

微信扫一扫-立即使用

微信扫一扫-立即使用