中心思想

业绩显著增长与核心业务驱动

浙江医药在2020年上半年实现了归母净利润的显著增长,同比增幅高达52.06%,主要得益于其生命营养品业务的强劲表现。尽管受疫情和带量采购影响,医药商业和制造业务收入有所下滑,但VA和VE等核心营养品市场格局改善及价格上行,加之VA产能的有效扩张,共同构成了公司业绩增长的主要动力。

创新发展与未来增长潜力

公司持续加大研发投入,研发费用同比大幅增长89.78%,推动创新药业务取得实质性进展,包括苹果酸奈诺沙星胶囊进入国家医保目录,以及ADC大分子项目ARX788的临床研究持续推进。此外,喷雾干燥等平台型技术有望带动公司制剂出口,为未来业绩增长提供新的催化剂和广阔的市场空间。

主要内容

2020年半年度业绩回顾

浙江医药于报告期内发布公告,披露了其2020年上半年的经营业绩。公司实现主营业务收入35.28亿元,同比略有下滑1.59%。然而,在收入微降的背景下,公司的盈利能力却实现了显著提升。归属于母公司股东的净利润达到4.27亿元,同比大幅增长52.06%。扣除非经常性损益后,归母净利润为3.58亿元,同比增幅更是高达61.19%。这一业绩表现凸显了公司在成本控制和高毛利产品结构优化方面的成效,尤其是在复杂市场环境下展现出的韧性。

核心业务表现分析

生命营养品业务:业绩增长主引擎

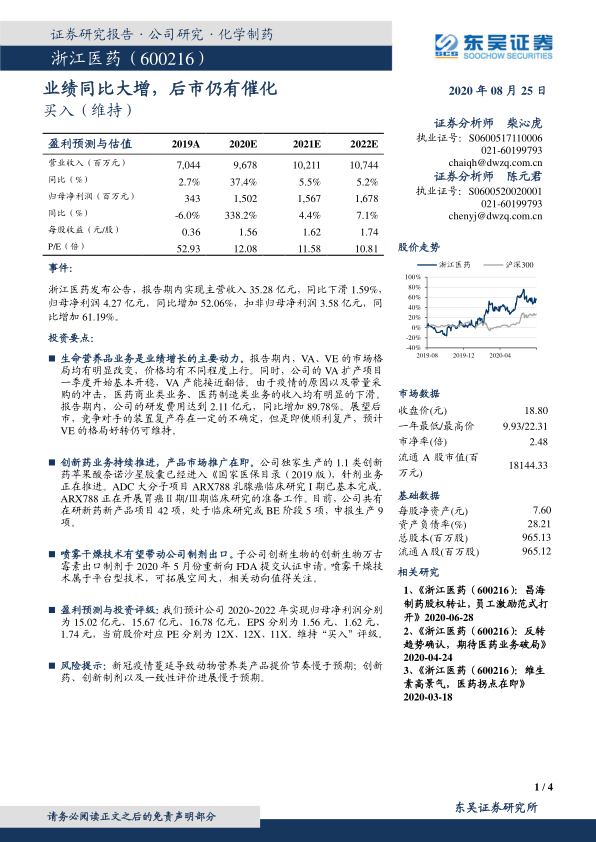

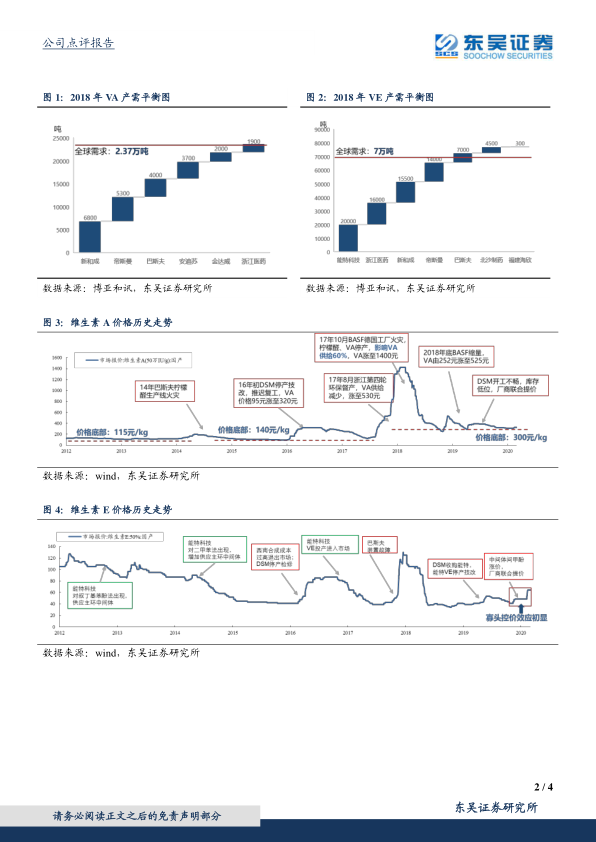

生命营养品业务是驱动浙江医药上半年业绩实现大幅增长的核心动力。报告期内,维生素A(VA)和维生素E(VE)的市场格局均发生了明显变化,市场价格呈现不同程度的上行趋势。这种价格上涨直接提升了公司相关产品的盈利能力。同时,公司在VA领域的扩产项目在一季度已基本实现稳定生产,使得VA产能接近翻倍,有效保障了市场供应并抓住了市场机遇。展望后市,尽管竞争对手的装置复产存在一定不确定性,但预计VE的市场良好格局仍将得以维持,为公司生命营养品业务的持续贡献奠定基础。

医药商业与制造业务:疫情与集采影响

与生命营养品业务的强劲表现形成对比的是,公司的医药商业类业务和医药制造类业务在报告期内均面临挑战,收入出现明显下滑。这主要是受到了2019冠状病毒病(COVID-19)疫情蔓延以及国家带量采购政策深入推进的双重冲击。疫情导致医疗机构诊疗量减少,医药产品需求结构变化;而带量采购则对仿制药价格形成巨大压力,压缩了传统医药制造和商业环节的利润空间。这反映出公司在传统医药领域的业务模式正经历转型阵痛,也进一步凸显了生命营养品和创新药业务的重要性。

研发投入与创新药进展

创新药管线布局

浙江医药持续加大研发投入,以驱动创新药业务的发展。报告期内,公司的研发费用达到2.11亿元,同比大幅增长89.78%,显示出公司对创新驱动战略的坚定承诺。在创新药管线方面,公司独家生产的1.1类创新药苹果酸奈诺沙星胶囊已成功纳入《国家医保目录(2019版)》,这为其市场推广和销售放量奠定了坚实基础。同时,该药品的针剂业务也在积极推进中。在大分子创新药领域,公司的抗体偶联药物(ADC)项目ARX788在乳腺癌适应症的临床研究I期已基本完成,并正在积极开展胃癌适应症的II/III期临床研究准备工作。截至目前,公司共有42项在研新药新产品项目,其中5项处于临床研究或生物等效性(BE)阶段,另有9项已申报生产,展现了公司丰富的创新药储备和持续的研发活力。

喷雾干燥技术:制剂出口新机遇

在制剂出口方面,浙江医药的子公司创新生物在喷雾干燥技术应用上取得了重要进展。其创新生物万古霉素出口制剂于2020年5月份重新向美国食品药品监督管理局(FDA)提交了认证申请。喷雾干燥技术作为一种先进的平台型技术,具有广阔的应用前景和可拓展空间,能够显著提升药物制剂的质量和稳定性,符合国际高端市场的要求。该技术的成功应用和认证,有望为公司打开国际制剂市场,带动制剂出口业务实现突破性增长,成为公司未来业绩增长的又一重要驱动力。

盈利预测与投资评级

财务预测概览

基于对公司各项业务发展趋势的分析,东吴证券对浙江医药未来的盈利能力进行了预测。预计公司在2020年至2022年期间,归属于母公司股东的净利润将分别达到15.02亿元、15.67亿元和16.78亿元。相应的每股收益(EPS)预计分别为1.56元、1.62元和1.74元。这些预测数据表明,在2020年实现净利润的爆发式增长后,公司将进入一个相对平稳但持续增长的盈利通道。从估值角度看,当前股价对应的市盈率(P/E)分别为12倍(2020E)、12倍(2021E)和11倍(2022E),相较于2019年的52.93倍有显著下降,显示出公司在盈利能力提升后,估值水平更具吸引力。

投资评级与风险提示

综合考虑公司的业绩增长潜力、创新药管线进展、新技术的应用以及当前的估值水平,东吴证券维持对浙江医药的“买入”投资评级。这一评级反映了分析师对公司未来发展的积极预期。然而,报告也提示了潜在的风险因素,包括:新冠疫情的持续蔓延可能导致动物营养类产品提价节奏慢于预期,从而影响该业务的盈利空间;以及创新药、创新制剂以及一致性评价等项目的进展可能慢于预期,这可能延缓新产品上市和市场拓展的速度,进而影响公司的长期增长。投资者在做出投资决策时,需充分评估这些潜在风险。

总结

浙江医药在2020年上半年展现出强劲的盈利能力,归母净利润同比大幅增长52.06%,主要得益于生命营养品业务的卓越表现,特别是VA和VE市场价格的上行以及VA产能的有效扩张。尽管传统医药业务受到疫情和带量采购的冲击,但公司通过加大研发投入,推动创新药管线(如苹果酸奈诺沙星胶囊进入医保,ARX788项目进展)和喷雾干燥等平台型技术的发展,为未来的持续增长奠定了坚实基础。财务预测显示,公司在2020年将实现净利润的爆发式增长,并在未来几年保持稳健增长,当前估值具有吸引力。鉴于此,东吴证券维持“买入”评级,但同时提示了疫情影响产品提价节奏及创新项目进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用