中心思想

- 股权激励模式创新: 浙江医药通过子公司股权转让,尝试建立更有效的员工激励机制,有望解决经营骨干激励不足的问题。

- 业绩增长潜力: 维生素价格上涨以及创新药业务的持续推进,为公司业绩增长带来较大潜力。

主要内容

事件概述

- 股权转让: 浙江医药拟向绍兴益元生物医药合伙企业转让子公司昌海制药6.474025%的股权,转让价格为2050万元。

子公司股权转让打开员工激励新模式

- 激励对象: 益元生物的合伙人主要为公司高管及技术骨干。

- 股权转让意义: 此次股权转让被视为公司改革的重要尝试,旨在解决经营骨干激励不足的问题。

创新药业务持续推进,产品市场推广在即

- 创新药上市: 公司独家生产的1.1类创新药苹果酸奈诺沙星胶囊已进入《国家医保目录(2019版)》,针剂业务也在推进中。

- 在研项目进展: ADC大分子项目ARX788乳腺癌临床研究I期已基本完成,胃癌Ⅱ期/Ⅲ期临床研究的准备工作正在进行。子公司创新生物的万古无菌喷干项目正在准备相关缺陷答复完善和NDA资料再提交准备工作。

- 研发管线丰富: 公司共有在研新药新产品项目37项,其中5项处于临床研究或BE阶段,8项申报生产。

维生素价格同比大增,公司业绩弹性大

- 维生素价格上涨: 受疫情影响,行业库存减少、开工率降低,维生素产品供需关系收紧,VA、VE价格大幅上涨。

- 业绩驱动: 维生素涨价有望大幅推动公司Q2业绩增长。

喷雾干燥技术有望带动公司制剂出口

- 技术创新: 公司推出喷雾干燥技术代替传统的冷冻干燥技术。

- 应用前景: 注射用盐酸万古霉素和注射用达托霉素已获得FDA同意以505b2的方式提交NDA申请,并接受了FDA的POV访问。喷雾干燥技术属于平台型技术,可拓展空间大。

盈利预测与投资评级

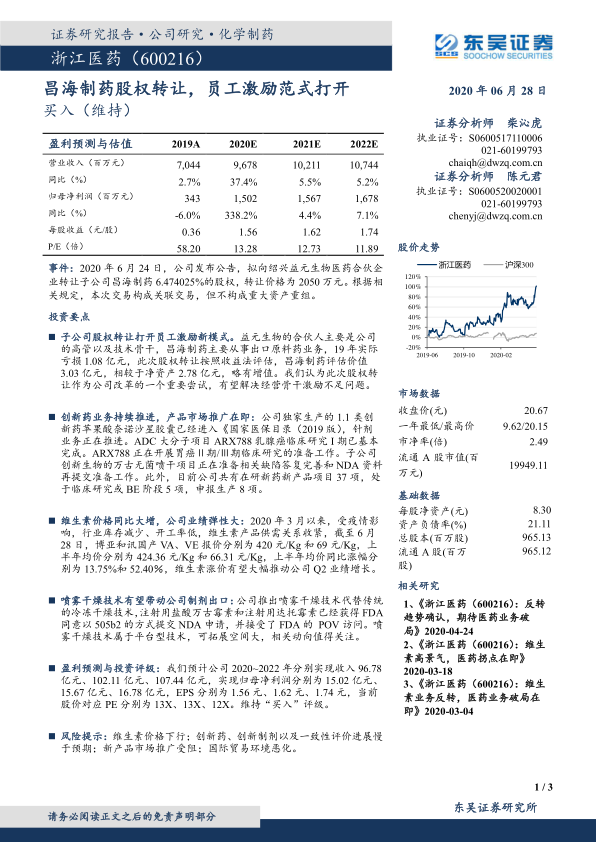

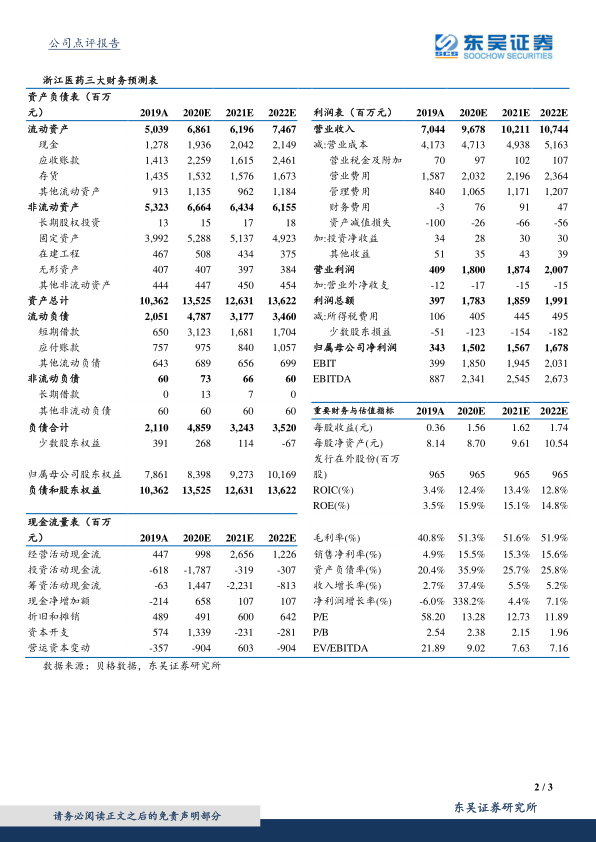

- 盈利预测: 预计公司2020~2022年分别实现收入96.78亿元、102.11亿元、107.44亿元,实现归母净利润分别为15.02亿元、15.67亿元、16.78亿元,EPS分别为1.56元、1.62元、1.74元。

- 投资评级: 维持“买入”评级。

风险提示

- 维生素价格下行

- 创新药、创新制剂以及一致性评价进展慢于预期

- 新产品市场推广受阻

- 国际贸易环境恶化

总结

本报告分析了浙江医药的最新动态,认为公司通过股权转让打开了员工激励的新模式,创新药业务的推进和维生素价格的上涨为公司业绩增长提供了动力。同时,报告也提示了相关风险,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用