中心思想

海普瑞战略布局与市场颠覆潜力

海普瑞战略性布局肝素全产业链,从原料到制剂,凭借独特的业务模式、先进的供应链管理和严格的质量控制,有望颠覆全球肝素制剂市场格局。

盈利增长点与未来展望

公司肝素原料药业务受益于资源属性和定价权,制剂业务量价齐升,CDMO业务爆发性增长,创新药布局前瞻,共同驱动公司中长期盈利能力持续提升。

主要内容

1、战略性运营肝素产业,有望颠覆全球依诺肝素市场格局

-

1.1 海普瑞为全球最大的肝素原料药供应商

- 全球肝素原料药需求稳定增长,供应端高度集中且主要在中国。海普瑞是全球最大的肝素原料药供应商,市场份额占比40.7%,且公司参与修订了美欧药典,是全球肝素产业链上游原料药供应链中最具话语权的企业。

- 受猪瘟影响,国内生猪出栏量大幅下滑,但随着生猪养殖集中度大幅提升,中国大部分生猪将集中屠宰,可用于生产肝素粗品的猪小肠有望增加。

- 肝素原料药出口价格随行就市大幅提价,原料药盈利水平19Q4开始逐季提升。公司及时改变以前半年或者一年的模式,现在改为 1-2 个月定价模式,上游粗品提价可及时向下游传导,预计从 19 年四季度原料药业务毛利率有望提升,20 年原料药业绩有望高速增长。

- 公司领先行业变革国内上游粗品供应链,海外肝素原料药粗品资源持续拓展。近年来公司原料药销量(对外+SPL)8-9亿单位,龙头地位稳固。

-

1.2 依诺肝素制剂:公司有望颠覆全球市场格局

- 依诺肝素钠是第一个获批上市的低分子肝素制剂,凭借广泛适应症和良好的抗凝血、抗血栓疗效被广泛用于临床。

- 2016 年全球销量接近 7 亿支,销售额约 31 亿美金,为全球销量最大的抗血栓药物之一,预计2024年将超过14亿支,市场规模达56.7亿美金。

- 海普瑞子公司天道医药是全球第二大肝素制剂企业,仅次于赛诺菲。2016年天道依诺肝素钠制剂获得欧盟EMA批准,首仿进入波兰、欧盟市场。

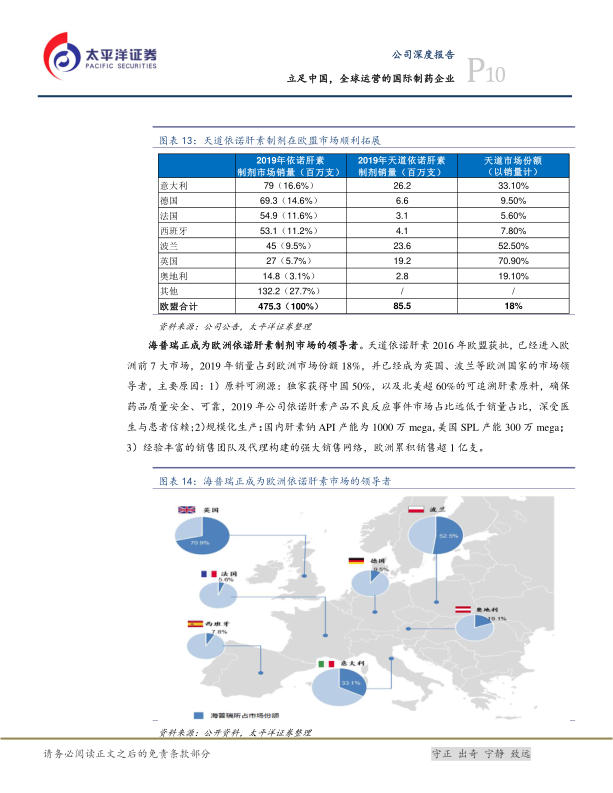

- 海普瑞正成为欧洲依诺肝素制剂市场的领导者。天道依诺肝素2016年欧盟获批,已经进入欧洲前7大市场,2019年销量占到欧洲市场份额18%,并已经成为英国、波兰等欧洲国家的市场领导者。

- 欧洲依诺肝素主流市场在零售,约占七成,医院占三成,且医院价格一般低于零售价格。我们判断天道依诺肝素进入量价齐升,业绩快速增长阶段。

2、CDMO业务已成规模,赛湾生物快速发展

3、战略性布局最前沿创新药,管线价值存预期差

4、盈利预测与估值

- 肝素原料药:预计 19-21 年销量8.2、8.9、10.3万亿单位,20 年价格随行就市后预计贡献 8 亿净利润。保守给予20倍PE,20年原料药160亿市值。

- 肝素制剂:量价齐升。预计19-21年贡献净利润1.8亿、3亿和4.6亿元,给予50倍PE,20年制剂150亿市值。

- CDMO业务:CDMO爆发性增长。预计19年贡献7000万元净利润,预期20年1.4亿元净利润。给予50倍PE,70亿市值。

- 创新药:我们对公司处于临床后期阶段的重要品种采用NPV估值,并加总,合计2020年估值134亿元。

- 合计:500亿市值。

总结

海普瑞作为全球肝素原料药绝对龙头,市场份额 40%,同时肝素制剂未来也将是全球龙头之一,生物药CDMO爆发性增长中,创新药布局前瞻。预计 19-21 年净利润分别为 8.2/10.6/13.6 亿元,同比增速 33%/29%/28%,分部估值20年合理估值500亿元,对应PE 47X,“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用