中心思想

业绩驱动与战略转型

浙江医药在2021年上半年实现了显著的业绩增长,营业收入和归母净利润分别同比增长30.86%和18.87%。这一增长主要得益于其主导产品维生素E和维生素A的价格上涨及销量提升,这背后是行业内同类企业产能受限和下游饲料需求旺盛的市场环境。公司作为国内维生素龙头企业,其生产目前未受“双限”政策影响,预计维生素价格将持续高位。同时,公司正积极向综合创新药企转型,通过推进独家创新药和新型制剂的研发与市场化,构建新的增长引擎。

市场机遇与风险应对

公司在抗生素、降糖药和创新药领域均展现出明确的市场机遇。独家无氟喹诺酮类创新药苹果酸奈诺沙星注射液获批上市,有望成为10亿元级别的大品种,并受益于氟喹诺酮类药物监管趋严的趋势。创新抗体偶联药物ARX788的临床进展顺利,有望成为国内首家上市的抗体偶联药物,为公司带来长期增长潜力。尽管面临左氧氟沙星等传统产品销售下滑和集采竞争的挑战,公司通过产品结构优化和创新药布局,积极应对市场变化,但仍需关注维生素生产受限、海外制剂批复及新药研发推广不及预期等风险。

主要内容

1. 公司2021年上半年业绩稳步增长,目前生产未受“双限”影响

1.1 财务表现与增长驱动

2021年上半年,浙江医药实现营业收入461,754.41万元,较上年同期增长30.86%;实现归属于母公司股东的净利润50,762.11万元,较上年同期增长18.87%。业绩增长的主要驱动因素包括:

- 供给侧受限: 同行业企业产能受限,市场供货不足。

- 需求侧提升: 下游生猪及能繁母猪存栏量快速增长,饲料需求随之提升。

- 产品量价齐升: 公司主导产品维生素E和维生素A价格上涨,销量提高。

- 国际市场影响: 国外维生素装置老化,产能供应不稳定,预计下半年乃至2022年国内维生素价格将维持高位。

1.2 “双限”政策影响分析

报告指出,目前限电政策对公司的产能并无影响。鉴于公司作为国内维生素龙头企业以及浙江省重点企业的地位,预计限电政策对其产能的影响将是有限的。这表明公司在当前宏观政策环境下具有较强的运营韧性。

2. 公司抗生素板块重点产品分析

2.1 盐酸万古霉素系列产品现状:国内已申请一致性评价,国际市场等待认证

浙江医药在万古霉素领域具有先发优势,将产品标准从88%提高到95%。2020年,公司注射用盐酸万古霉素在国内重点城市公立医院销售额为2.06亿元,与美国礼来公司产品相比仍有较大差距。目前,注射用盐酸万古霉素0.5g(50万单位)已通过仿制药质量和疗效一致性评价,有望在未来的带量采购中获得竞争优势。国际市场方面,由于疫情影响,FDA现场认证尚未进行。

2.2 喹诺酮类药物:苹果酸奈诺沙星系列产品有望加速放量

2.2.1 全身用氟喹诺酮类药物说明书面临修订,左氧氟沙星产品上半年收入有所下滑

2021年上半年,公司左氧氟沙星板块实现营业收入3.36亿元,同比下滑4.25%。下滑原因主要有两方面:

- 市场竞争加剧: 国内多家药企的左氧氟沙星制剂已通过一致性评价,后续集采竞争激烈,可能对公司销售额增长产生负面影响。

- 监管政策收紧: 国家药监局于2021年3月23日发布公告,决定对全身用氟喹诺酮类药品说明书进行修订,这在中短期内对该类产品的销售产生一定的负面影响。

2.2.2 无氟喹诺酮产品:苹果酸奈诺沙星注射液拿到批文,有望放量

苹果酸奈诺沙星胶囊已纳入国家医保目录,主要用于治疗成人社区性肺炎。国际大型药厂估计其中期在国内市场销售额可达每年10亿人民币,长期有望替代含氟类喹诺酮抗生素。

2021年6月,公司独家品种1.1类创新药苹果酸奈诺沙星氯化钠注射液获批《药品注册证书》。该产品目前正进行前期的进院工作,一旦市场打开,其产能可与左氧氟沙星实现自由切换。预计未来3-5年,该产品有望成为10亿人民币级别的大品种。鉴于公司为国内独家生产企业以及药监局对氟喹诺酮类药物监管的加强,奈诺沙星未来有望加速放量。

2.3 达托霉素原料药通过FDA认证,未来将放量

2021年2月11日,公司公告子公司昌海制药顺利通过了美国FDA关于达托霉素原料药批准前的现场检查。该生产线设计产能为2吨/年,产品全部出口,预计2022-2023年有望实现销售上量。

3. 降糖药米格列醇有望保持高速增长

公司新型米格列醇崩解片正在上市申报过程中,预计明年上市。相比传统米格列醇片,该新型制剂具有更好的缓释效果和更高的附加值。预计未来该系列产品有望保持20%-30%的增速。

4. 创新药板块-ARX788 明年年底有望完成三期临床

ARX788是公司创新药板块的重点产品,目前在国内已进入治疗HER2阳性局部晚期或转移性乳腺癌的II/III期临床研究,并于8月启动用于胃癌和胃食管连接部腺癌治疗的II/III期临床患者入组。预计2021年下半年将启动全球性3期临床试验,并有望在明年年底完成。

临床数据显示,ARX788在HER2阳性乳腺癌I期实验中,客观缓解率(ORR)高达74%,疾病控制率(DCR)高达100%。在美国和澳大利亚进行的I期HER2阳性泛肿瘤实验中,ORR为67%,DCR为100%。

2021年5月,ARX788被国家药品监督管理局药品审评中心(CDE)纳入拟突破性治疗品种名单。ARX788有望成为国内药企中首家上市针对胃癌的抗体偶联药物,一旦上市,将推动公司业绩步入新的增长阶段。

5. 盈利预测及投资建议

报告预测,2021年上半年维生素VA和VE景气度显著提升,下半年及2022年有望维持高位。中期来看,奈诺沙星将加速放量;长期来看,ARX788有望贡献业绩增长。

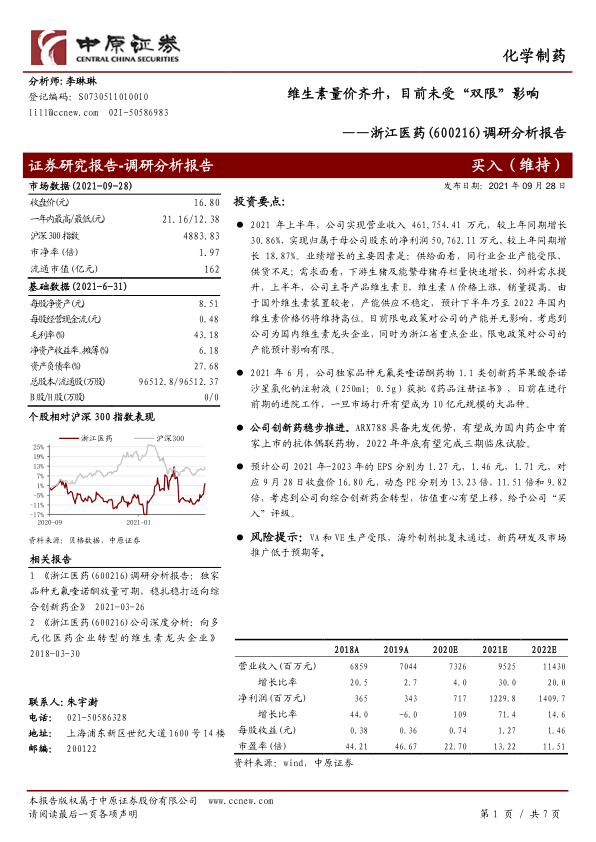

预计公司2021年-2023年的EPS分别为0.22元、1.36元和1.45元,对应动态PE分别为69倍、11倍和10倍。考虑到公司向综合创新药企转型,估值重心有望上移,报告给予公司“买入”的投资评级。

6. 风险提示

报告提示了以下主要风险:

- VA和VE生产受限。

- 海外制剂批复未通过。

- 新药研发及市场推广低于预期。

总结

浙江医药在2021年上半年展现出强劲的业绩增长,主要得益于维生素产品量价齐升以及公司在“双限”政策下的生产韧性。公司正积极推进战略转型,通过独家创新药苹果酸奈诺沙星注射液的获批上市和创新抗体偶联药物ARX788的临床进展,构建多元化的增长引擎。奈诺沙星有望受益于监管趋势和独家地位,成为新的业绩增长点;ARX788则有望在乳腺癌和胃癌领域取得突破,为公司带来长期价值。尽管公司面临传统产品竞争加剧和监管政策调整的挑战,但其在创新药领域的布局和现有产品的市场优势,使其具备持续增长的潜力。投资者需关注维生素生产、海外批复及新药研发推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用