中心思想

OncoQuest境外上市及研发加速

本报告的核心观点在于海普瑞参股子公司OncoQuest境外借壳上市,此举将为OncoQuest带来雄厚的资金支持,加速其在研项目Oregovomab的III期临床试验进程。同时,海普瑞预计将因此获得超过1亿美元的投资收益,实现资产升值。

肝素原料药及制剂业务稳健增长

报告还强调了海普瑞在肝素原料药和制剂领域的龙头地位。肝素原料药受益于上游猪小肠资源的掌控和下游需求的旺盛,中长期有望保持稳定增长。依诺肝素制剂凭借产品质量和成本优势,在欧洲市场销售势头强劲,未来有望实现量价齐升。

主要内容

事件点评:参股子公司境外上市,在研项目有望加速推进

-

OncoQuest海外借壳上市,研发获雄厚资金支持

- 海普瑞全资子公司美国海普瑞参股公司OncoQuest拟通过向韩国上市公司Dual出售其拥有的与免疫治疗在研药品Oregovomab相关的全部权益(不包括OncoQuest持有的深圳昂瑞股权,大中华权益仍在控股子公司深圳昂瑞)实现境外上市。

- Dual拟使用自有资金6500万美金用于支持Oregovomab III期临床试验费用。

- 海普瑞预计产能超1亿美金的一次性投资收益,投资项目实现资产升值。

原料药持续高景气,依诺肝素制剂销售海外销售势头强劲

-

肝素原料药业务稳健增长

- 预计2020年肝素原料药9万亿单位,价格随行就市后预计贡献8亿净利润。

- 公司在上游猪小肠全球布局最强,奠定全球龙头地位。

-

依诺肝素制剂海外销售强劲

- 依诺肝素凭借产品质量和成本优势,销售势头强劲,20年有望量价齐升。

- 预计未来三年复合增速40%以上,20年预期销量1.5亿支,长期销售目标10亿支,全球占比2/3。

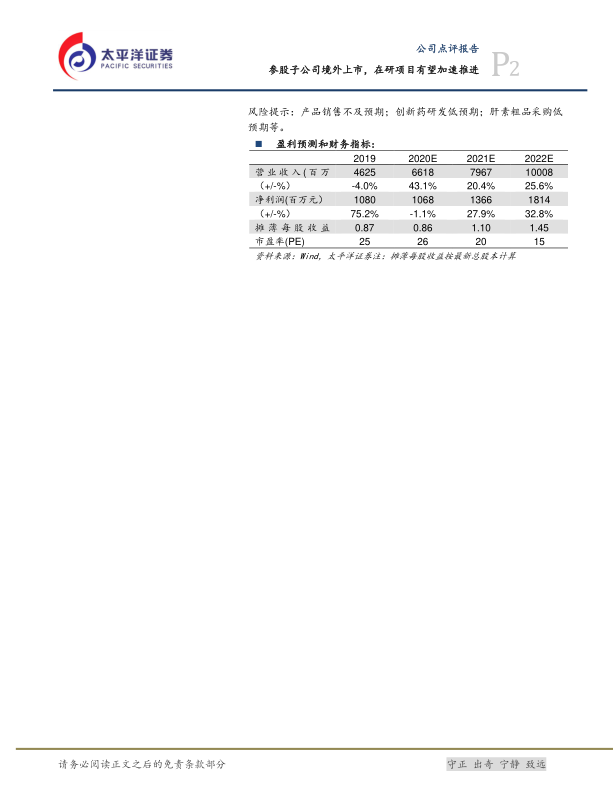

盈利预测与估值

-

盈利预测

- 预计20-22年净利润分别为10.7/13.7/18.1亿元。

-

估值

- 分部估值20年合理估值500亿元,对应PE 47倍,“买入”评级。

风险提示

- 产品销售不及预期;

- 创新药研发低预期;

- 肝素粗品采购低预期等。

附表:人福医药业绩拆分与盈利预测

- 提供了2015-2022E人福医药各项业务的收入、增速、毛利率、净利润等详细数据,包括原料药业务、肝素钠制剂、CDMO业务和其他业务。

总结

本报告通过对海普瑞参股子公司OncoQuest境外上市事件的分析,揭示了公司在创新药研发和投资方面的积极进展。同时,报告强调了海普瑞在肝素原料药和制剂领域的龙头地位,并对其未来的盈利能力进行了预测。总体而言,报告认为海普瑞具备长期投资价值,维持“买入”评级,但同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用