阳光诺和(688621)

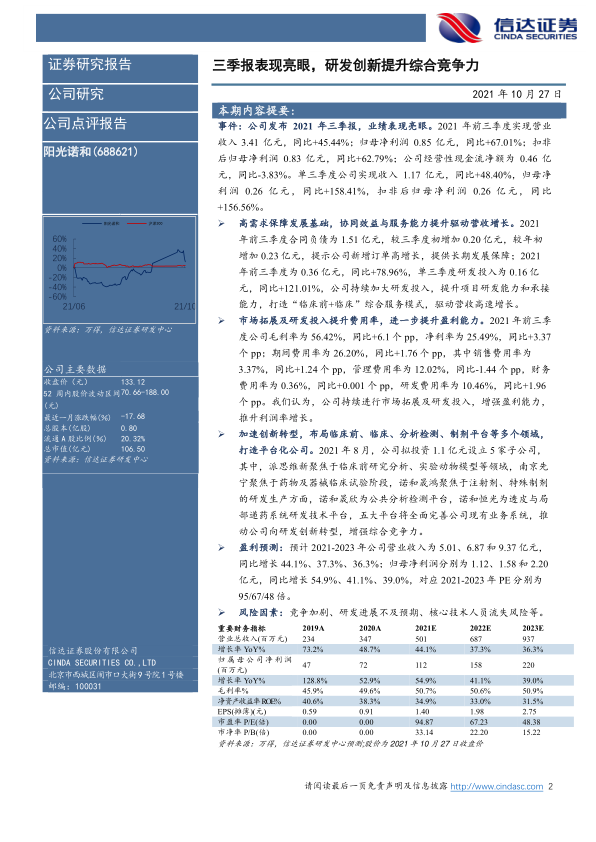

事件:公司发布2021年三季报,业绩表现亮眼。2021年前三季度实现营业收入3.41亿元,同比+45.44%;归母净利润0.85亿元,同比+67.01%;扣非后归母净利润0.83亿元,同比+62.79%;公司经营性现金流净额为0.46亿元,同比-3.83%。单三季度公司实现收入1.17亿元,同比+48.40%,归母净利润0.26亿元,同比+158.41%,扣非后归母净利润0.26亿元,同比+156.56%。

高需求保障发展基础,协同效益与服务能力提升驱动营收增长。2021年前三季度合同负债为1.51亿元,较三季度初增加0.20亿元,较年初增加0.23亿元,提示公司新增订单高增长,提供长期发展保障;2021年前三季度为0.36亿元,同比+78.96%,单三季度研发投入为0.16亿元,同比+121.01%,公司持续加大研发投入,提升项目研发能力和承接能力,打造“临床前+临床”综合服务模式,驱动营收高速增长。

市场拓展及研发投入提升费用率,进一步提升盈利能力。2021年前三季度公司毛利率为56.42%,同比+6.1个pp,净利率为25.49%,同比+3.37个pp;期间费用率为26.20%,同比+1.76个pp,其中销售费用率为3.37%,同比+1.24个pp,管理费用率为12.02%,同比-1.44个pp,财务费用率为0.36%,同比+0.001个pp,研发费用率为10.46%,同比+1.96个pp。我们认为,公司持续进行市场拓展及研发投入,增强盈利能力,推升利润率增长。

加速创新转型,布局临床前、临床、分析检测、制剂平台等多个领域,打造平台化公司。2021年8月,公司拟投资1.1亿元设立5家子公司,其中,派思维新聚焦于临床前研究分析、实验动物模型等领域,南京先宁聚焦于药物及器械临床试验阶段,诺和晟鸿聚焦于注射剂、特殊制剂的研发生产方面,诺和晟欣为公共分析检测平台,诺和恒光为透皮与局部递药系统研发技术平台,五大平台将全面完善公司现有业务系统,推动公司向研发创新转型,增强综合竞争力。

盈利预测:预计2021-2023年公司营业收入为5.01、6.87和9.37亿元,同比增长44.1%、37.3%、36.3%;归母净利润分别为1.12、1.58和2.20亿元,同比增长54.9%、41.1%、39.0%,对应2021-2023年PE分别为95/67/48倍。

风险因素:竞争加剧、研发进展不及预期、核心技术人员流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用