爱尔眼科(300015)

核心观点

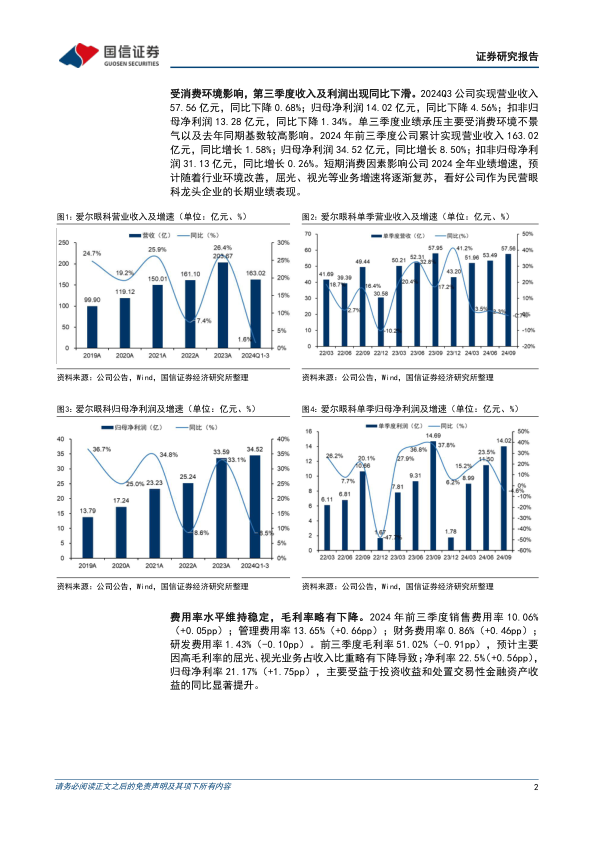

受宏观经济环境影响,第三季度收入及利润出现同比下滑。2024Q3公司实现营业收入57.56亿元,同比下降0.68%;归母净利润14.02亿元,同比下降4.56%;扣非归母净利润13.28亿元,同比下降1.34%。单三季度业绩承压主要受消费环境不景气以及去年同期基数较高影响。2024年前三季度公司累计实现营业收入163.02亿元,同比增长1.58%;归母净利润34.52亿元,同比增长8.50%;扣非归母净利润31.13亿元,同比增长0.26%。预计随着后续消费环境逐步改善,屈光、视光等业务增速将逐渐复苏,看好公司作为民营眼科龙头企业的长期业绩表现。

医疗服务网络持续扩展,医院收购有序推进。2024年7月末,公司宣布完成对虎门爱尔、运城爱尔等35家医院部分股权的收购,交易以自有资金支付,合计金额8.98亿元。今年公司已累计完成87家医院部分股权的收购,医疗服务网络不断完善。公司成熟的运营管理体系助力并购医院实现迅速利润提升,公司收购欧洲连锁眼科医疗机构ClínicaBaviera后净利润年化复合增速超过25%;2020年收购的30家境内眼科医院疫情期间依然实现28%以上的净利润复合增速。

费用率水平维持稳定,毛利率略有下降。2024年前三季度销售费用率10.06%(+0.05pp);管理费用率13.65%(+0.66pp);财务费用率0.86%(+0.46pp);研发费用率1.43%(-0.10pp)。前三季度毛利率51.02%(-0.91pp),预计主要因高毛利率的屈光、视光业务占收入比重略有下降导致;归母净利率21.17%(+1.75pp),主要受益于投资收益和处置交易性金融资产收益的同比显著提升。

投资建议:考虑宏观环境影响,下调盈利预测。下调2024-2026年营业收入至206.49/238.21/272.41亿元(原为226.38/261.58/299.58亿元),同比增速1.4%/15.4%/14.4%;下调2024-2026年归母净利润至35.34/42.62/51.02亿元(原为39.54/47.63/56.99亿元),同比增速5.2%/20.6%/19.7%,当前股价对应PE=27.3/22.7/18.9倍。公司是国内眼科医疗服务领域的龙头公司,通过分级连锁模式迅速扩张,“内生+外延”共同支撑业绩增长。品牌影响力持续增强,逐步建成完善的医教研体系和人才培养机制,探索人工智能等前沿技术在眼健康服务领域的应用,新十年“二次创业”稳步推进,维持“优于大市”评级。

风险提示:消费复苏不达预期、医疗事故风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用