富祥药业(300497)

投资要点

事项:

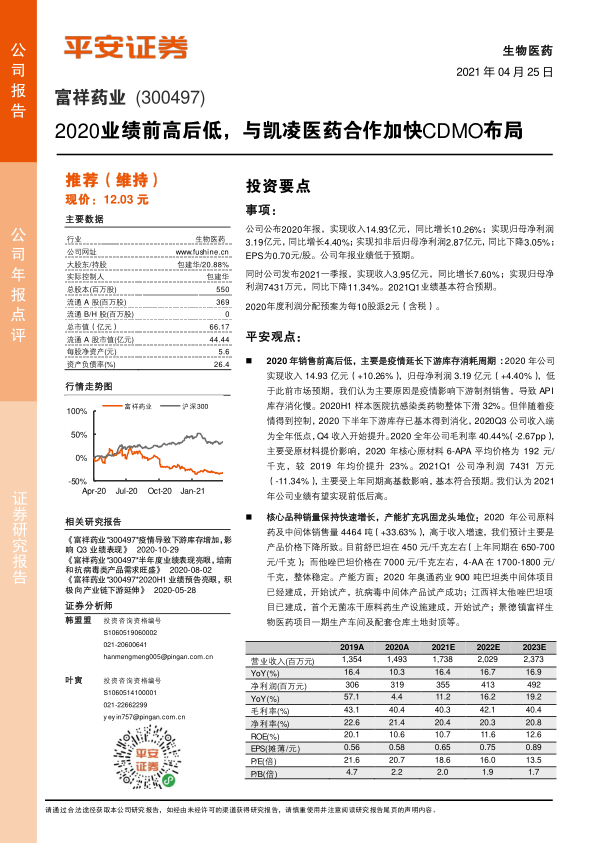

公司公布2020年报,实现收入14.93亿元,同比增长10.26%;实现归母净利润3.19亿元,同比增长4.40%;实现扣非后归母净利润2.87亿元,同比下降3.05%;EPS为0.70元/股。公司年报业绩低于预期。

同时公司发布2021一季报,实现收入3.95亿元,同比增长7.60%;实现归母净利润7431万元,同比下降11.34%。2021Q1业绩基本符合预期。2020年度利润分配预案为每10股派2元(含税)。

平安观点:

2020 年销售前高后低,主要是疫情延长下游库存消耗周期: 2020 年公司实现收入 14.93 亿元(+10.26%),归母净利润 3.19 亿元(+4.40%),低于此前市场预期,我们认为主要原因是疫情影响下游制剂销售,导致 API库存消化慢。2020H1 样本医院抗感染类药物整体下滑 32%。但伴随着疫情得到控制, 2020 下半年下游库存已基本得到消化, 2020Q3 公司收入端为全年低点, Q4 收入开始提升。 2020 全年公司毛利率 40.44% (- 2.67pp),主要受原材料提价影响,2020 年核心原材料 6-APA 平均价格为 192 元/千克,较 2019 年均价提升 23% 。2021Q1 公司净利润 7431 万元(-11.34%),主要受上年同期高基数影响,基本符合预期。我们认为 2021年公司业绩有望实现前低后高。

核心品种销量保持快速增长,产能扩充巩固龙头地位:2020 年公司原料药及中间体销售量 4464 吨(+33.63%) ,高于收入增速,我们预计主要是产品价格下降所致。 目前舒巴坦在 450 元/千克左右(上年同期在 650-700元/千克);而他唑巴坦价格在 7000 元/千克左右,4-AA 在 1700-1800 元/千克,整体稳定。产能方面:2020 年奥通药业 900 吨巴坦类中间体项目已经建成,开始试产,抗病毒中间体产品试产成功;江西祥太他唑巴坦项目已建成,首个无菌冻干原料药生产设施建成,开始试产;景德镇富祥生物医药项目一期生产车间及配套仓库土地封顶等。

与凌凯医药合作,加快 CDMO 业务开拓:2020 年公司与凌凯医药共同出资设立凌富药物研究院,公司认缴出资 4900 万元,占比总股本 49%。凌凯医药是一家快速成长的医药研发生产服务外包企业,与之合作有利于公司快速开展 CDMO 业务。目前凌富药物研究院有包括多卡巴胺在内的 7 个在研产品。此外,公司他哌混粉项目投资进展过半,预计 2022 年底达到可使用状态,帮助公司顺利进入无菌原料药生产领域。

盈利预测与投资评级:考虑到 2020 年受疫情影响,公司业绩不及预期,我们将 2021-2022 年 EPS预测调整为 0.65 元和 0.75 元(原预测为 0.95 元和 1.08 元),同时预计 2023 年 EPS 为 0.89 元。前期股价调整后当前股价对应 2021 年 PE 为 19 倍,处于合理估值区间,维持“推荐”评级。

风险提示:1)市场竞争风险:当前公司积极进行产能扩充,达产后短期内面临供大于求,存在市场竞争恶化导致产品价格下降风险; 2)研发风险:目前公司积极进行新产品研发,存在失败风险; 3)安全环保风险:公司所处特色原料药领域属于高污染行业,同时产品合成步骤多,存在安全环保事件风险。

微信扫一扫-立即使用

微信扫一扫-立即使用